この記事で分かること

- SBI・V・全世界株式インデックス・ファンドの基本的な仕組みと特徴

- バンガード社のVTを通じて全世界約9,000銘柄に投資できる理由

- eMAXIS Slimオール・カントリーなど競合商品との違いと選び方

- 初心者が誤解しやすい「全世界分散」の実態と注意点

冒頭サマリ(結論)

SBI・V・全世界株式インデックス・ファンド(愛称:SBI-VT)は、日本を含む全世界の約9,000銘柄に分散投資できる低コストのインデックスファンドです。バンガード社の「VT(Total World Stock ETF)」を通じて投資するため、信託報酬は年率0.0638%程度と非常に低く、長期の資産形成に適しています。

どんな人に向いているか:

- 世界中の株式市場にまとめて投資したい投資初心者

- 地域を限定せず、グローバルな分散投資を重視する人

- コストを抑えながら長期でじっくり資産を育てたい人

- 新NISA(つみたて投資枠・成長投資枠)で全世界株式への投資を考えている人

最も重要なポイント:全世界の株式市場に低コストで投資でき、地域選択のリスクを回避できる一方で、為替リスクと米国株式への偏りは理解しておく必要があります。

※本記事は2026年1月時点の情報に基づいています。最新の基準価額や運用実績は、運用会社の公式サイトや販売会社でご確認ください。

商品概要(目的・特徴)

SBI・V・全世界株式インデックス・ファンドは、SBIアセットマネジメントが2022年1月31日に設定した投資信託です。このファンドは、「FTSEグローバル・オールキャップ・インデックス(配当込み、円換算ベース)」との連動を目指すファンドで、全世界の株式市場の値動きを捉えることを目的としています。

初心者向け用語解説

「インデックスファンド」とは? → 特定の株価指数(インデックス)に連動する運用を目指す投資信託のことです。市場全体の平均的なリターンを狙えるのが特徴です。

商品の特徴:

- 投資対象:日本を含む先進国・新興国の全世界約9,000銘柄の株式

- 運用方法:主としてバンガード・トータル・ワールド・ストックETF(VT)に投資するファミリーファンド方式

- 分配方針:年1回決算(1月)、分配金は原則として再投資に回される(分配金を出さない方針)

- 為替ヘッジ:なし(為替変動の影響を受ける)

- 購入単位:100円以上1円単位(金融機関により異なる)

仕組み(投資先・ベンチマーク・構成国・リスク構造)

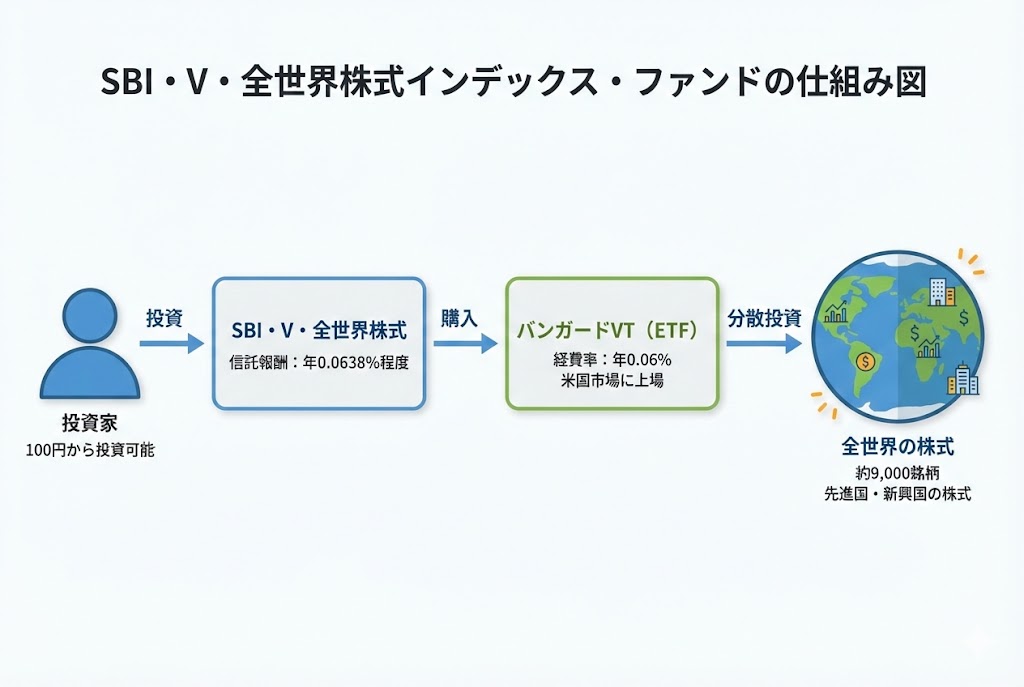

投資の仕組み

SBI・V・全世界株式インデックス・ファンドは、ファミリーファンド方式を採用しています。投資家から集めた資金を「SBI・V・全世界株式インデックス・マザーファンド」に投資し、マザーファンドが米国市場に上場している「バンガード・トータル・ワールド・ストックETF(ティッカーシンボル:VT)」を主な投資対象としています。

具体例で考えてみよう

あなたが1万円をSBI・V・全世界株式に投資すると、そのお金はVTというETFの購入に使われます。VTは約9,000社の株式を保有しているので、あなたの1万円は間接的に世界中の企業に分散投資されることになります。

初心者向け用語解説

「ファミリーファンド方式」とは? → 複数の投資信託の資金をまとめて一つの「マザーファンド」で運用する仕組みです。運用の効率化やコスト削減に役立ちます。

ベンチマーク:

「FTSEグローバル・オールキャップ・インデックス(配当込み、円換算ベース)」は、先進国・新興国を含む全世界の大型株・中型株・小型株を網羅する指数です。時価総額ベースで約98%の市場をカバーしており、約9,000銘柄以上で構成されています。

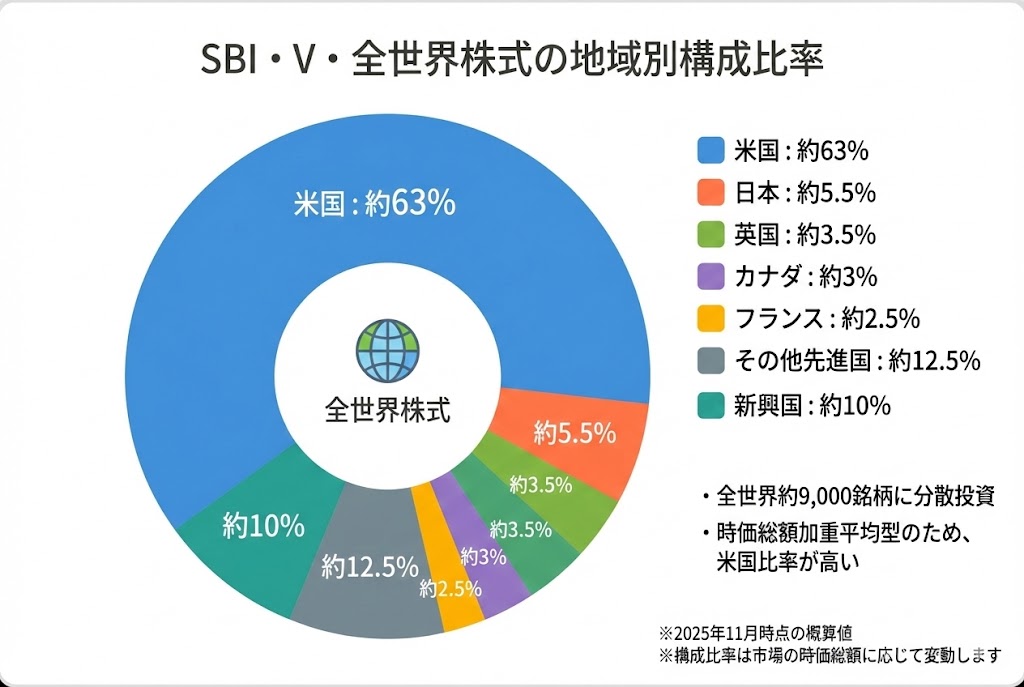

構成国・地域と組入比率

2025年11月時点の地域別構成比率(概算):

| 地域・国 | 組入比率 |

|---|---|

| 米国 | 約62〜65% |

| 日本 | 約5〜6% |

| 英国 | 約3〜4% |

| カナダ | 約3% |

| フランス | 約2〜3% |

| その他先進国・新興国 | 約20〜25% |

※構成比率は市場の時価総額に応じて変動します。

リスク構造

SBI・V・全世界株式インデックス・ファンドは、株式100%のファンドであり、債券やREIT(不動産投資信託)は含まれていません。そのため、株式市場全体が下落する局面では基準価額も大きく下がる可能性があります。

主なリスク要因:

- 株式市場リスク:世界の株式市場全体の下落により基準価額が下がる

- 為替変動リスク:円高局面では外貨建て資産の円換算価値が目減りする

- 地域集中リスク:米国市場の比率が約6割を占めるため、米国経済の影響を強く受ける

- カントリーリスク:新興国の政治・経済情勢の変化による影響

メリット(5つ)

1. 全世界の株式市場に低コストで分散投資できる

なぜ重要か:約9,000銘柄への分散により、特定の国や企業の業績悪化による影響を抑えられます。信託報酬は年率0.0638%程度と、全世界株式インデックスファンドの中でも最低水準のコストです。長期投資においてコストの差は大きなリターンの差につながります。

2. 米国ETF(VT)を通じた効率的な運用

なぜ重要か:バンガード社のVT(経費率0.06%)を活用することで、日本の投資家でも世界最高水準の低コスト運用の恩恵を受けられます。バンガード社は世界最大級の資産運用会社であり、運用実績と信頼性が高いことも安心材料です。

3. 新NISA対応で非課税メリットを最大活用可能

なぜ重要か:つみたて投資枠と成長投資枠の両方に対応しており、年間最大360万円(つみたて枠120万円+成長枠240万円)の非課税投資が可能です。長期の資産形成において、運用益が非課税になるメリットは非常に大きいです。

NISAについて詳しく知りたい方はこちらの記事もご覧ください。

つみたてNISAから新NISAへの移行完全ガイド|旧制度の資産はどうなる?やるべき手続きと注意点

4. 地域選択のリスクを回避できる

なぜ重要か:「米国株が良いのか、それとも新興国か」といった地域選択の悩みから解放されます。全世界の経済成長の恩恵を受けられるため、特定地域への集中投資によるリスクを避けられます。

5. 自動リバランス機能で手間いらず

なぜ重要か:ベンチマークである「FTSEグローバル・オールキャップ・インデックス」が時価総額に応じて自動的に構成銘柄の比率を調整するため、投資家自身がリバランス(資産配分の調整)を行う必要がありません。

デメリット(5つ)

1. 米国株式の比率が高く、地域分散が偏っている

リスクの詳細:全世界株式とはいえ、米国株式が約6割を占めるため、米国経済や政治の動向に大きく左右されます。米国市場が調整局面に入ると、全世界株式ファンドでも大きな下落を経験する可能性があります。「全世界分散」というイメージと実態にギャップがある点は理解しておく必要があります。

2. 為替ヘッジがないため円高時に損失が拡大する

リスクの詳細:外貨建て資産に投資するため、円高(ドル安)が進むと基準価額が目減りします。例えば、株価が横ばいでも為替が1ドル=150円から130円に円高に振れれば、約13%の為替差損が発生します。為替リスクを避けたい場合は、為替ヘッジ付きのファンドを検討する必要があります。

具体例で考えてみよう

100万円を投資して、株価は変わらなかったとします。でも為替が1ドル=150円から1ドル=130円に円高になると、円換算の評価額は約87万円に減ってしまいます。逆に円安になれば、株価が変わらなくても評価額は増えます。

3. 分配金が出ないため定期的なキャッシュフローはない

リスクの詳細:このファンドは分配金を出さず、運用益を再投資に回す方針です。そのため、定期的な収入を得たい人(リタイア後の生活費として使いたい人など)には不向きです。売却しない限り現金化できない点に注意が必要です。

4. 新興国株式の比率が約10%と限定的

リスクの詳細:インドや中国などの新興国経済の高成長を取り込みたい場合、新興国株式の比率が約10%程度では物足りないと感じるかもしれません。新興国への投資比率を高めたい場合は、別途新興国株式ファンドを組み合わせる必要があります。

5. 設定から日が浅く、長期の実績データが限定的

リスクの詳細:設定日は2022年1月31日であり、運用期間は約4年です。リーマンショックやコロナショックのような大きな市場危機を経験していないため、実際の危機時にどのような値動きをするかは未知数です。

他商品との比較(似ているETF/投信との比較表)

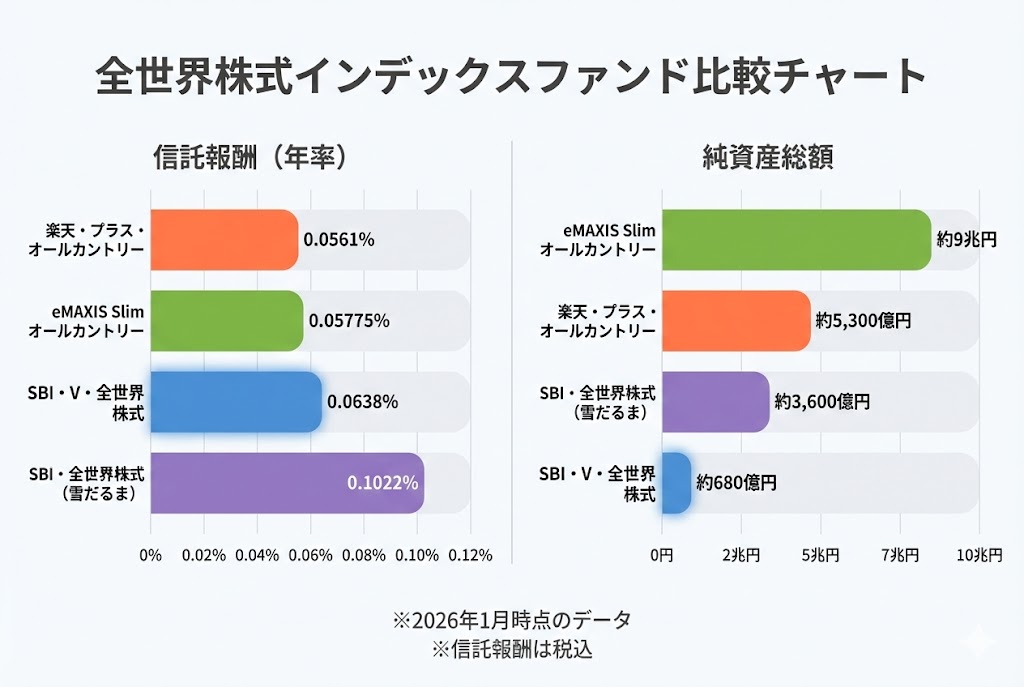

全世界株式インデックスファンドには複数の選択肢があります。以下は主要な競合商品との比較です。

| 商品名 | 運用会社 | 信託報酬 (年率・税込) |

ベンチマーク | 純資産総額 | 設定日 |

|---|---|---|---|---|---|

| SBI・V・全世界株式 インデックス・ファンド |

SBIアセット マネジメント |

0.0638%程度 | FTSEグローバル・ オールキャップ |

約680億円 | 2022年1月 |

| eMAXIS Slim 全世界株式 (オール・カントリー) |

三菱UFJ アセットマネジメント |

0.05775%以内 | MSCIオール・ カントリー・ ワールド |

約9兆円 | 2018年10月 |

| 楽天・プラス・ オールカントリー 株式インデックス |

楽天投信 投資顧問 |

0.0561% | MSCIオール・ カントリー・ ワールド |

約5,300億円 | 2023年10月 |

| SBI・全世界株式 インデックス・ファンド (愛称:雪だるま) |

SBIアセット マネジメント |

0.1022%程度 | FTSEグローバル・ オールキャップ |

約3,600億円 | 2017年12月 |

比較のポイント

- 信託報酬:楽天・プラス・オールカントリーが0.0561%で最も低く、eMAXIS Slimオール・カントリーが0.05775%で続きます。SBI・V・全世界株式は0.0638%程度で僅差。

- 純資産総額:eMAXIS Slimオール・カントリーが約9兆円と圧倒的に大きく、安定性が高い。SBI・V・全世界株式は約680億円とまだ小規模。

- ベンチマーク:eMAXIS Slimと楽天は「MSCIオール・カントリー・ワールド・インデックス」を採用。SBI系はFTSEグローバル・オールキャップを採用。両指数の運用成績はほぼ同等。

- 運用実績:eMAXIS Slimオール・カントリーは2018年設定で運用実績が長く、信頼性が高い。

同じSBIシリーズの米国株式ファンドとの比較も検討してみてください。

SBI・V・全米株式インデックス・ファンド(SBI VTI)の評価レビュー|メリット・デメリットと初心者向け解説

初心者向けの注意点(誤解されやすいポイントを補足)

「全世界株式」だが米国株式が約6割を占める

「全世界株式」という名称から、世界の全地域に均等に投資されると思われがちですが、実際は時価総額に応じた配分であるため、米国株式が約6割を占めます。全世界の経済規模や企業価値を反映した配分であることを理解しておきましょう。

「分散投資だから安全」というわけではない

確かに約9,000銘柄に分散投資していますが、株式100%のファンドであるため、世界的な株価暴落時には大きく値下がりします。「分散投資=元本保証」ではないことに注意してください。

初心者向け用語解説

「分散投資」とは? → 投資先を複数に分けることでリスクを抑える方法です。ただし、リスクを「ゼロ」にするものではなく、「軽減」するものと理解しましょう。

為替リスクを軽視してはいけない

外貨建て資産に投資するため、為替変動の影響を大きく受けます。株価が上昇しても円高が進めば利益が相殺されることもあります。逆に円安が進めば為替差益が上乗せされます。

SBI・V・全世界株式とSBI・全世界株式(雪だるま)の違い

同じSBIアセットマネジメントが運用する「SBI・全世界株式インデックス・ファンド(愛称:雪だるま)」とは異なる商品です。雪だるまは複数のETFを組み合わせた運用ですが、SBI・V・全世界株式はバンガードのVT単独に投資するシンプルな構造です。信託報酬はSBI・V・全世界株式の方が低コストです。

ETFと投資信託の違いについて詳しく知りたい方はこちらをご覧ください。

ETF(上場投資信託)とは?投資信託との違いと初心者向けの選び方

ポートフォリオ例(用途の例であり推奨ではない)

以下は、SBI・V・全世界株式インデックス・ファンドをどのように活用できるかの一例です。個別の状況や目標に応じて調整してください。

例1:シンプルな長期投資(20代〜30代・積極型)

- SBI・V・全世界株式インデックス・ファンド:100%

- 解説:リスク許容度が高い若年層であれば、全額を全世界株式に投資してシンプルに運用する方法もあります。長期で経済成長の恩恵を受けることを目指します。

例2:株式と債券のバランス型(40代〜50代・中立型)

- SBI・V・全世界株式インデックス・ファンド:70%

- 国内債券インデックスファンド:20%

- 先進国債券インデックスファンド:10%

- 解説:株式だけでなく債券を組み合わせることで、リスクを抑えつつ安定したリターンを目指します。

例3:地域をカスタマイズしたい人(米国比率を下げたい場合)

- SBI・V・全世界株式インデックス・ファンド:50%

- eMAXIS Slim 新興国株式インデックス:30%

- eMAXIS Slim 国内株式(TOPIX):20%

- 解説:米国株式の比率を相対的に下げ、新興国や日本株の比率を高めたポートフォリオです。

例4:リタイア後の安定志向(60代以上・保守型)

- SBI・V・全世界株式インデックス・ファンド:30%

- 国内債券インデックスファンド:50%

- 現金・預金:20%

- 解説:リタイア後は株式の比率を抑え、債券や現金の比重を高めることで値動きの変動を抑えます。

※上記はあくまで例示であり、投資助言や推奨ではありません。ご自身のリスク許容度や投資目標に応じて判断してください。

リスク許容度の考え方について詳しくはこちらの記事をご参照ください。

リスク許容度とは?自分に合った投資スタイルの見つけ方

よくある質問(FAQ)

Q1:SBI・V・全世界株式とeMAXIS Slimオール・カントリーはどちらが良いですか?

A:信託報酬はeMAXIS Slimの方が若干低く(0.05775%)、純資産総額も約9兆円と非常に大きいため、安定性と実績を重視するならeMAXIS Slimオール・カントリーが有力です。一方、SBI・V・全世界株式はバンガードのVT単独に投資するシンプルな構造で、VTの低コスト運用を直接享受できる点が魅力です。どちらも優れた商品であり、運用成績はほぼ同等です。

Q2:新NISAのつみたて投資枠と成長投資枠、どちらで買うべきですか?

A:どちらでも購入可能です。つみたて投資枠は年間120万円まで、成長投資枠は年間240万円までの非課税投資が可能です。まずはつみたて投資枠を活用し、さらに投資したい場合は成長投資枠も使うという方法が一般的です。

Q3:為替リスクが心配です。どうすればいいですか?

A:為替リスクを避けたい場合は、為替ヘッジ付きのファンドを検討してください。ただし、為替ヘッジにはコストがかかります。長期投資では為替変動は相殺される傾向があるため、為替ヘッジなしで投資する人も多いです。ご自身のリスク許容度に応じて判断してください。

Q4:毎月いくらから積み立てできますか?

A:金融機関によりますが、100円以上1円単位から積み立てできるところが多いです。無理のない金額から始めて、徐々に増やしていくことをおすすめします。

Q5:「全世界株式」なのに米国株が6割もあるのはなぜですか?

A:このファンドは時価総額加重平均型のインデックスに連動しています。世界の株式市場における米国企業の時価総額が約6割を占めているため、自然とその配分になります。これは「米国に偏っている」というより「世界の経済構造を反映している」と理解するとよいでしょう。

Q6:SBI・V・全世界株式と楽天・全世界株式(楽天VT)の違いは何ですか?

A:どちらもFTSEグローバル・オールキャップ・インデックスに連動し、VTに投資する点は同じです。信託報酬やポイント還元率、販売会社によるサービスの違いがあるため、ご自身が利用している証券会社で使いやすい方を選ぶとよいでしょう。

まとめ

- SBI・V・全世界株式インデックス・ファンドは、バンガードのVTを通じて全世界約9,000銘柄に分散投資できる低コストファンド

- 信託報酬は年率0.0638%程度と業界最低水準

- 新NISAのつみたて投資枠・成長投資枠の両方に対応

- 「全世界分散」とはいえ米国株式が約6割を占める点に注意

- 為替ヘッジがないため、円高局面では為替差損のリスクがある

- 分配金は出さず再投資に回す方針のため、定期収入を求める人には不向き

- 純資産総額と運用実績を重視するならeMAXIS Slimオール・カントリーも有力な選択肢

- 長期・分散・積立の投資スタイルに適した商品

免責事項

本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断はご自身の責任で行ってください。

本記事の情報は2026年1月時点のものです。最新の情報は運用会社や販売会社の公式サイトでご確認ください。