この記事で分かること

- 投資信託の仕組みと、なぜ初心者に向いているのか

- 専門用語(基準価額・信託報酬など)の意味

- 投資信託の始め方と、失敗しないための注意点

【結論】投資信託は初心者でも始めやすい分散投資の仕組み

投資信託は、多くの投資家から集めたお金をプロが運用してくれる金融商品です。少額から始められて、自動的に分散投資ができるため、投資の知識が少ない初心者でも安心して利用できます。

株式投資のように個別銘柄を選ぶ必要がなく、長期的な資産形成に向いています。まずは仕組みを理解して、自分に合った投資信託を選ぶところから始めましょう。

投資信託の意味と基本的な仕組み

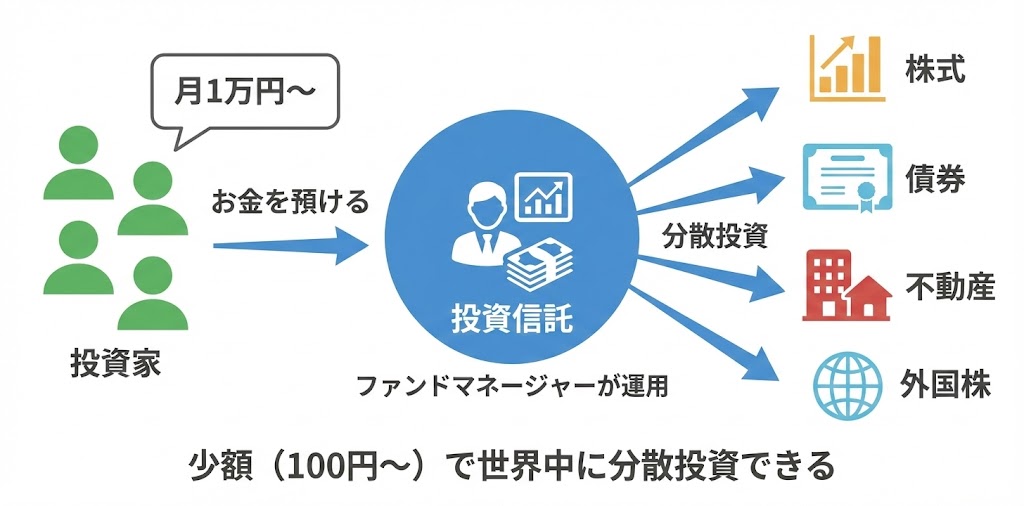

投資信託とは、投資家から集めたお金をひとつの大きな資金にまとめて、専門家(ファンドマネージャー)が株式や債券などに投資・運用する金融商品のことです。

たとえるなら、「みんなでお金を出し合って、プロの料理人に食材を選んで料理を作ってもらう」ようなイメージです。自分一人では買えない高級食材(高額な株式など)も、みんなで分担すれば手が届きますし、プロが選んでくれるので失敗も少なくなります。

初心者向け用語解説

「口数」とは? → 投資信託を買うときの単位のこと。株式でいう「株」に相当します。

「基準価額」とは? → 投資信託1口あたりの価格のこと。毎日変動します。運用がうまくいけば上がり、利益が出る仕組みです。

初心者がつまずきやすいポイント

投資信託を始める際に、多くの初心者が戸惑うのが以下の3つです。これらは知っておけば対処できることなので、心配しすぎる必要はありません。

1. 種類が多すぎて選べない

日本には約6,000本もの投資信託があり、どれを選べばいいか分からなくなります。でも、初心者が選ぶべきものは実はかなり絞られます(後ほど解説します)。

2. 手数料の仕組みが複雑

購入時手数料、信託報酬、信託財産留保額など、複数の手数料があって混乱しがちです。

初心者向け用語解説

「信託報酬」とは? → 投資信託を持っている間、毎年かかる運用管理費用のこと。年0.1%〜1.5%程度が一般的で、低いほど有利です。

3. 元本保証ではない

銀行預金と違い、運用成績によっては元本割れ(投資した金額より減る)のリスクがあります。ただし、長期で保有すればするほど、このリスクは軽減される傾向にあります。

インフレによるお金の目減りについて理解しておくと、投資の必要性がより実感できます。

インフレと投資の関係とは?お金の価値が目減りする仕組みと初心者向けの対策法

具体例で理解する投資信託の仕組み

具体例で考えてみよう

たとえば、あなたが「全世界の株式に投資する投資信託」を月1万円ずつ買うとします。

この1万円は、ファンドマネージャーによって以下のように分散されます:

- アメリカの企業(Apple、Microsoftなど)に約60%

- ヨーロッパの企業に約15%

- 日本の企業に約5%

- 新興国の企業に約10%

- その他の地域に約10%

わずか1万円で、世界中の何千もの企業に分散投資できるのが投資信託の最大の魅力です。もし自分で同じことをしようとしたら、数百万円以上の資金が必要になるでしょう。

外国株への投資に興味がある方は、こちらの記事も参考にしてください。

外国株投資とは?初心者が知っておきたい米国株・全世界株の基礎知識

実際にどう行動すればいいか【ステップ形式】

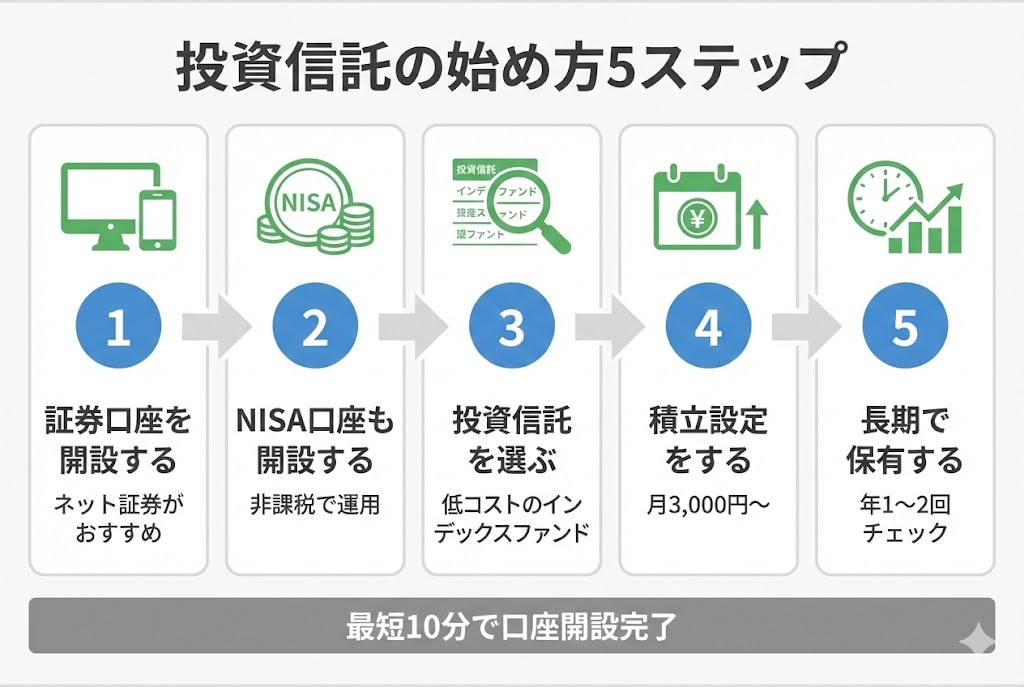

投資信託を始めるための具体的な手順を紹介します。

ステップ1:証券口座を開設する

投資信託を購入するには、証券会社に口座が必要です。ネット証券(楽天証券、SBI証券など)なら手数料が安く、初心者向けの情報も豊富なのでおすすめです。

証券口座の開設手順について詳しく知りたい方はこちらの記事も参考にしてください。

証券口座の開設方法とは?初心者が迷わず始められる5つのステップ

ステップ2:NISA口座も同時に開設する(推奨)

NISA(ニーサ)は投資で得た利益が非課税になる制度です。投資信託を買うなら、NISA口座を使わない手はありません。証券口座開設時に同時に申し込めます。

新NISAのポイント(2024年〜)

- つみたて投資枠:年間120万円まで

- 成長投資枠:年間240万円まで

- 生涯非課税限度額:1,800万円

- 非課税期間は無期限

初心者の方は、まず「つみたて投資枠」から始めるのがおすすめです。

NISAの仕組みについてもっと詳しく知りたい方はこちら。

新NISAの年間投資枠は繰り越せる?|非課税枠の使い切り方と計画的な投資戦略

ステップ3:投資信託を選ぶ

最初は以下のような特徴の投資信託がおすすめです:

- 購入時手数料が無料(ノーロード)

- 信託報酬が年0.1%前後(低コストなものを選ぶ)

- インデックスファンド(市場平均に連動するタイプ)

- 全世界株式または米国株式に投資するもの

初心者向け用語解説

「インデックスファンド」とは? → 日経平均やS&P500などの「指数(インデックス)」に連動することを目指す投資信託のこと。プロが銘柄を選ぶ「アクティブファンド」より手数料が安い傾向があります。

投資を始める前に、まずは投資の目標を明確にしておくとよいでしょう。

投資目標の立て方とは?初心者が知っておきたい3つのステップ

ステップ4:少額から積立投資を始める

最初は月3,000円〜5,000円など、無理のない金額から始めましょう。自動積立設定をしておけば、毎月決まった日に自動で購入してくれます。

積立投資の資金を確保するために、家計の見直しも大切です。

家計の見える化とキャッシュフロー管理|お金の流れを把握して無駄遣いを防ぐ実践法

ステップ5:基本的には放置する

投資信託は長期保有が前提です。日々の価格変動に一喜一憂せず、年に1〜2回チェックする程度で十分です。

注意点・よくある失敗パターン

失敗パターン1:高い手数料の投資信託を選んでしまう

銀行窓口などで勧められるままに購入すると、購入時手数料が3%、信託報酬が年1.5%など、手数料が高い商品を買ってしまうことがあります。

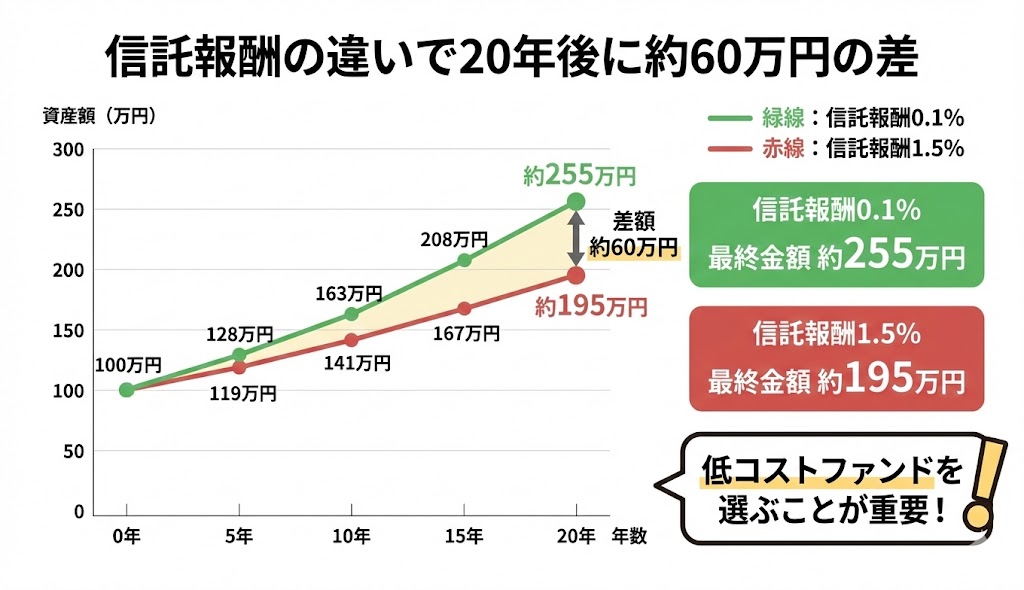

具体例で考えてみよう

100万円を20年間運用した場合(年利5%と仮定)

- 信託報酬0.1%の場合:約255万円

- 信託報酬1.5%の場合:約195万円

手数料の差だけで約60万円もの差が生まれます。低コストなものを選ぶことがいかに大切か分かりますね。

失敗パターン2:短期で売買を繰り返す

投資信託は短期売買には向きません。価格が下がったからといってすぐに売ってしまうと、長期的な成長の機会を逃してしまいます。

いつ売ればいいのか、利益確定の考え方についてはこちらの記事で解説しています。

投資のやめ時とは?利益確定と出口戦略の考え方を初心者向けに解説

失敗パターン3:流行りのテーマ型ファンドに飛びつく

「AI関連」「水素エネルギー」など、話題のテーマに投資するファンドは魅力的に見えますが、手数料が高く、長期的なパフォーマンスが安定しないことが多いです。初心者は基本的なインデックスファンドから始めるのが安全です。

よくある質問(FAQ)

Q1. 投資信託はいくらから始められますか?

多くのネット証券では100円から購入できます。まずは少額から始めて、慣れてきたら金額を増やしていくのがおすすめです。

Q2. 投資信託と株式投資、どちらが初心者向けですか?

投資信託の方が初心者向けです。株式投資は個別企業を選ぶ知識が必要ですが、投資信託なら1つ買うだけで自動的に分散投資ができます。

Q3. 投資信託で損をすることはありますか?

はい、元本保証ではないため損をする可能性はあります。ただし、長期(10年以上)で積立投資を続けると、過去のデータでは損をする確率は大きく下がる傾向にあります。

Q4. 投資信託はいつでも売れますか?

はい、基本的にいつでも売却(解約)できます。ただし、売却から実際にお金が戻るまで数日かかることがあります。

Q5. 証券会社が倒産したら、投資したお金はどうなりますか?

投資信託は「分別管理」されているため、証券会社が倒産しても資産は保護されます。安心して投資できる仕組みになっています。

Q6. 投資信託以外におすすめの投資方法はありますか?

不動産に間接投資できるREIT(リート)も選択肢の一つです。投資信託と組み合わせることで、さらなる分散効果が期待できます。

REIT(リート)とは?不動産投資信託の仕組みと初心者向けの始め方

まとめ

- 投資信託は、プロが運用してくれる初心者向けの金融商品で、少額から分散投資ができる

- 種類が多くて迷うが、低コストなインデックスファンドを選べば失敗しにくい

- NISA口座を使えば利益が非課税になるので、必ず活用したい

- 月数千円からの積立投資で始めて、長期保有が基本戦略

- 高い手数料や短期売買は避け、シンプルな運用を心がけることが成功の秘訣

投資信託は、知識ゼロの状態から始めても問題ありません。まずは少額から始めて、実際に保有しながら学んでいくのが一番の近道です。焦らず、自分のペースで資産形成を始めていきましょう。

あわせて読みたい

投資の勉強方法とは?初心者が効率よく学べる5つの情報源

資産運用の基本とリスク管理|初心者が知っておくべき分散投資の考え方

投資の情報収集はどうすればいい?信頼できる情報源の見分け方

免責事項

本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断はご自身の責任で行ってください。