※本記事のデータ参照日:2026年1月20日時点

この記事で分かること

- eMAXIS Slim 国内株式(日経平均)の基本情報と特徴

- 日経平均とTOPIXの違い(初心者にもわかりやすく解説)

- このファンドのメリット・デメリット

- どんな人に向いているか、向いていないか

- 他の日本株ファンドとの比較

冒頭サマリ(結論)

eMAXIS Slim 国内株式(日経平均)は、日経平均株価(配当込み)に連動する投資成果を目指す、超低コストのインデックスファンドです。このファンドは以下のような方に適しています:

- 日本の代表的な大型株に分散投資したい方:トヨタ、ソニー、ソフトバンクなど日本を代表する225銘柄に投資

- コストを最小限に抑えたい長期投資家:業界最低水準の信託報酬0.143%(税込・年率)

- 新NISAで日本株投資を始めたい初心者:つみたて投資枠対象で、100円から積立可能

- TOPIXとは異なる値動きを求める方:日経平均は株価平均型で、TOPIXより値動きが大きい傾向

ただし、225銘柄に限定された構成や株価加重平均方式による偏りがあるため、日本株全体への投資を望む場合はTOPIX連動型も検討する必要があります。2026年1月時点で日経平均は5万3000円台で推移していますが、過去の実績が将来を保証するものではありません。

商品概要

基本情報

| 項目 | 内容 |

|---|---|

| 商品名 | eMAXIS Slim 国内株式(日経平均) |

| 運用会社 | 三菱UFJアセットマネジメント |

| 投資対象 | 日本株式(日経平均採用銘柄) |

| ベンチマーク | 日経平均トータルリターン・インデックス |

| 信託報酬(経費率) | 0.143%(税込・年率) |

| 純資産総額 | 約2,811億円(2026年1月時点) |

| 設定日 | 2018年2月27日 |

| 新NISA対応 | つみたて投資枠対象 |

| 分配金 | 原則として分配を行わない(再投資型) |

| 購入時手数料 | なし(ノーロード) |

| 信託財産留保額 | なし |

初心者向け用語解説

「信託報酬」とは? → ファンドを保有している間にかかる運用管理費用のこと。年率0.143%なら、100万円投資すると年間約1,430円の費用がかかります。

運用目的

本ファンドは、日経平均トータルリターン・インデックス(配当込みの日経平均株価指数)との連動を目指して運用されます。日経平均株価は、東京証券取引所プライム市場に上場する代表的な225銘柄で構成され、日本経済の動向を示す代表的な株価指数です。

eMAXIS Slimシリーズは「業界最低水準の運用コストを将来にわたって目指し続ける」というコンセプトのもと、投資家の長期資産形成をサポートすることを目的としています。

仕組み(投資先・ベンチマーク・構成・リスク構造)

日経平均株価とは

日経平均株価(日経225)は、日本経済新聞社が算出・公表する株価指数で、東京証券取引所プライム市場に上場する代表的な225銘柄の株価を平均したものです。

具体例で考えてみよう

日経平均が「5万円」というニュースを聞いたことがあるかもしれません。これは、日本を代表する225社の株価を平均して計算した数字です。この225社にまとめて投資できるのが、このファンドの魅力です。

主な特徴:

- 株価平均型指数:各銘柄の株価を単純平均する方式(みなし額面で調整)

- 225銘柄で構成:日本を代表する大型株中心

- 定期入れ替え:年1回(10月)を基本に銘柄の見直しが行われる

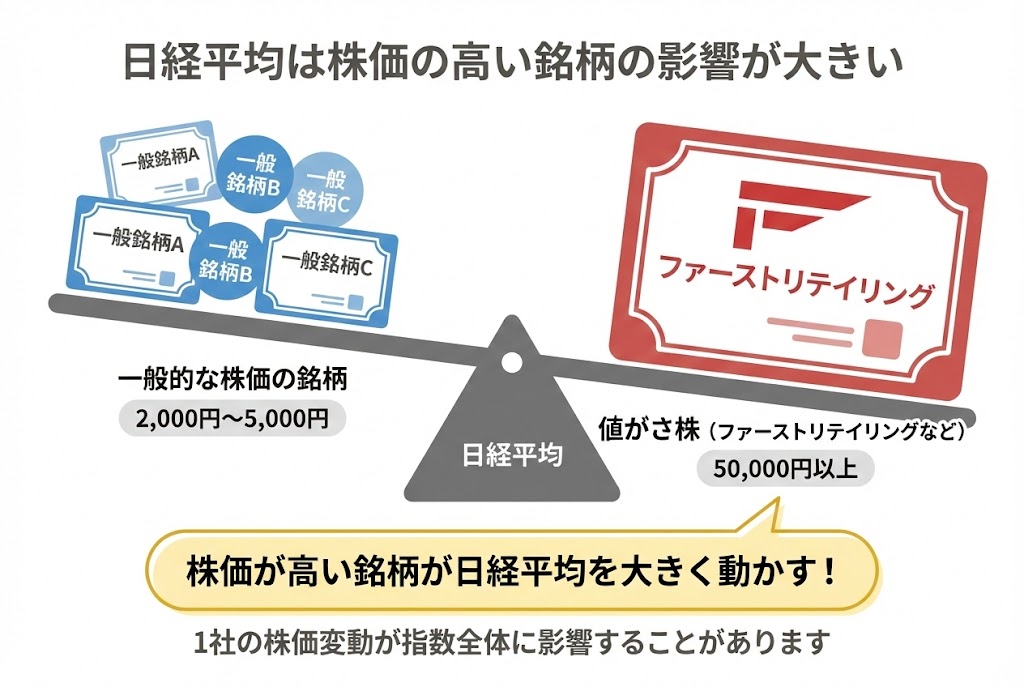

- 値動きが大きい:株価の高い銘柄(値がさ株)の影響を受けやすい

初心者向け用語解説

「値がさ株」とは? → 1株あたりの株価が高い銘柄のこと。例えば、ファーストリテイリング(ユニクロ)は1株5万円以上するため「値がさ株」と呼ばれます。日経平均は株価を平均する方式なので、こうした高い株価の銘柄の動きに大きく左右されます。

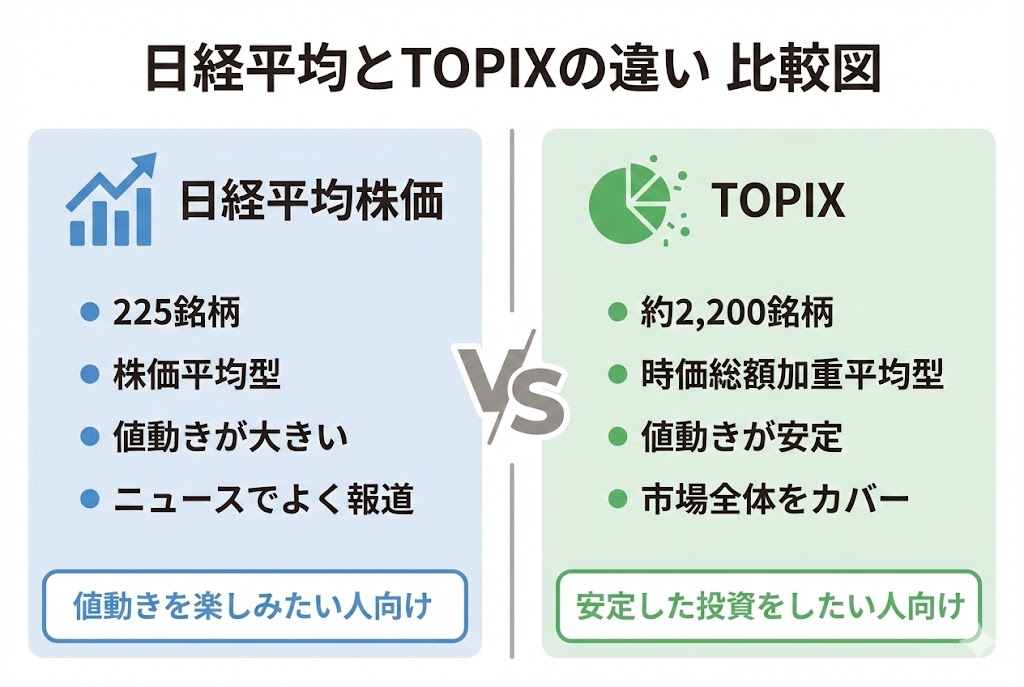

TOPIXとの違い

日本株のインデックスファンドを選ぶ際、「日経平均」と「TOPIX」のどちらを選ぶか迷う方も多いでしょう。両者の違いを理解しておくことが大切です。

| 項目 | 日経平均株価 | TOPIX |

|---|---|---|

| 算出方法 | 株価平均型 | 時価総額加重平均型 |

| 構成銘柄数 | 225銘柄 | 約2,200銘柄 |

| 銘柄選定 | 流動性・セクターバランスで選定 | プライム市場全銘柄 |

| 影響度 | 株価の高い銘柄の影響大 | 時価総額の大きい銘柄の影響大 |

| 値動き | 比較的大きい | 比較的安定 |

| 代表性 | 大型株中心 | 市場全体 |

わかりやすく言うと…

日経平均は「日本を代表する225社の平均点」、TOPIXは「日本の株式市場全体の成績表」というイメージです。日経平均はニュースでよく報道されるので馴染みがありますが、日本株全体に投資したい場合はTOPIXの方が向いています。

主要構成セクター(参考)

日経平均の構成は業種バランスを考慮して選定されていますが、株価加重方式のため、株価の高い銘柄の影響が大きくなります。

- 電機・精密機器:ソニーグループ、キーエンス、東京エレクトロンなど

- 情報通信:ソフトバンクグループ、KDDI、NTTなど

- 小売・消費財:ファーストリテイリング(ユニクロ)、セブン&アイなど

- 自動車・輸送機器:トヨタ自動車、ホンダなど

- 医薬品:第一三共、中外製薬など

- 金融:三菱UFJフィナンシャル、三井住友フィナンシャルなど

※特に注意:ファーストリテイリング(ユニクロ)は株価が非常に高いため、日経平均への影響度が極めて大きい銘柄です。

運用の仕組み

本ファンドは「ファンド・オブ・ファンズ方式」を採用しており、主に「日経225ノーロードオープンマザーファンド」を通じて、日経平均採用銘柄の株式に投資を行います。

また、指数との連動性を高めるため、先物取引を活用することがあり、その場合、株式の実質投資比率が100%を超える場合があります。

リスク構造

- 株価変動リスク:日本株式市場全体の変動の影響を受ける

- 銘柄集中リスク:225銘柄に限定され、特定の値がさ株の影響が大きい

- 流動性リスク:市場の混乱時に取引が困難になる可能性

- 先物取引リスク:レバレッジ効果により損失が拡大する可能性

リスクレベル:中〜高(株式100%投資のため、債券やバランス型と比較して値動きが大きい)

メリット

1. 業界最低水準の超低コスト

信託報酬が0.143%(税込・年率)と、日経平均連動型ファンドの中でも最低水準のコストです。長期投資において、コストの差は複利効果で大きな差となるため、この低コストは投資家にとって非常に重要です。

具体例で考えてみよう

100万円を30年間、年率5%のリターンで運用した場合…

- 信託報酬0.143%のファンド → 約412万円

- 信託報酬0.5%のファンド → 約372万円

差額は約40万円!コストの差が、長期では大きな違いを生みます。

複利効果について詳しく知りたい方はこちらの記事も参考にしてください。

複利効果とは?投資で資産が雪だるま式に増える仕組みを初心者向けに解説

2. 日本を代表する企業225社に分散投資

トヨタ、ソニー、ソフトバンク、ファーストリテイリングなど、日本を代表する優良企業225社に一度に投資できます。個別株を225銘柄買うには膨大な資金が必要ですが、本ファンドなら100円から投資可能です。

なぜ重要なのか:個別企業のリスク(倒産や業績悪化)を分散でき、日本経済全体の成長を享受できます。

3. 新NISA対応で税制優遇

つみたて投資枠の対象ファンドのため、年間120万円まで非課税で投資でき、運用益や分配金が非課税になります。長期的な資産形成に最適です。

具体例で考えてみよう

100万円の利益が出た場合…

- 通常の課税口座 → 約20万円の税金 → 手取り約80万円

- NISA口座 → 税金ゼロ → 手取り100万円

20万円もお得!長期投資こそNISAを活用したいですね。

4. 購入時手数料・信託財産留保額なし

購入時手数料も信託財産留保額もゼロなので、投資した金額が100%運用に回ります。余計なコストがかからないため、小額からでも効率的に投資できます。

なぜ重要なのか:購入時に3%の手数料がかかるファンドもあり、その場合は投資金額の3%が最初から目減りします。

5. 純資産総額が順調に増加

純資産総額は約2,811億円(2026年1月時点)と十分な規模があり、安定した運用が期待できます。純資産が増加しているファンドは、投資家からの信頼の証でもあります。

初心者向け用語解説

「純資産総額」とは? → そのファンドに集まっているお金の総額のこと。純資産が少ないファンドは繰上償還(運用終了)のリスクがありますが、2,811億円あれば安心です。

デメリット

1. 株価加重方式による特定銘柄への偏り

日経平均は株価平均型のため、株価の高い銘柄(値がさ株)の影響が極めて大きいという特徴があります。特にファーストリテイリング(株価5万円超)のような銘柄が指数全体を大きく左右します。

リスク:特定の値がさ株が大きく下落すると、他の銘柄が好調でも指数全体が下がる可能性があります。これは真の分散投資とは言えない側面があります。

2. 225銘柄に限定され、市場全体をカバーしていない

日本の上場企業は約3,900社ありますが、日経平均はそのうちのわずか225銘柄しかカバーしていません。TOPIXが約2,200銘柄をカバーするのと比較すると、分散効果が限定的です。

リスク:中小型株の成長機会を取り逃がす可能性があり、日本株市場全体の動きと乖離することがあります。

3. 値動きが比較的大きい

株価平均型の特性上、TOPIXよりも値動きが大きい傾向があります。日経平均は短期的に大きく変動することがあり、投資初心者には精神的な負担が大きくなる場合があります。

過去の事例

2025年8月には、日経平均が一時的に大きく下落する局面がありました。こうした急激な変動は長期投資では避けられないものですが、短期的な値動きに一喜一憂しないことが大切です。

4. 為替リスクがない(国内株式のみ)

日本株式のみに投資するため、円安メリットを直接享受できない点はデメリットとも言えます。日本企業の多くは輸出企業ですが、為替の恩恵は企業業績を通じた間接的なものにとどまります。

リスク:グローバル分散投資という観点では不十分で、日本経済の停滞リスクを直接的に受けます。

外国株への投資も検討したい方はこちらの記事も参考にしてください。

外国株投資とは?初心者が知っておきたい米国株・全世界株の基礎知識

5. 配当金が自動再投資される

本ファンドは分配金を出さない方針のため、配当収入を得たい投資家には不向きです。配当金は自動的に再投資され、基準価額に反映されます。

リスク:定期的なキャッシュフローを期待する投資家(退職後の生活費など)には向きません。

他商品との比較

| 項目 | eMAXIS Slim 国内株式(日経平均) | eMAXIS Slim 国内株式(TOPIX) | ニッセイ日経225インデックスファンド | iFreeETF TOPIX(年4回決算型) |

|---|---|---|---|---|

| ベンチマーク | 日経平均(配当込み) | TOPIX(配当込み) | 日経平均(配当込み) | TOPIX(配当込み) |

| 構成銘柄数 | 225銘柄 | 約2,200銘柄 | 225銘柄 | 約2,200銘柄 |

| 信託報酬 | 0.143% | 0.143% | 0.143% | 0.198% |

| 純資産総額 | 約2,811億円 | 約5,107億円 | 約700億円 | 約80億円 |

| 算出方式 | 株価平均型 | 時価総額加重平均型 | 株価平均型 | 時価総額加重平均型 |

| 値動き | 比較的大きい | 比較的安定 | 比較的大きい | 比較的安定 |

| 分配金 | なし(再投資型) | なし(再投資型) | なし(再投資型) | 年4回 |

| 新NISA対応 | つみたて投資枠 | つみたて投資枠 | つみたて投資枠 | 成長投資枠のみ |

| 向いている人 | 日経平均の値動きを追いたい人 | 日本株市場全体に投資したい人 | 日経平均に低コストで投資したい人 | 配当収入を得たい人 |

比較のポイント

- 日経平均 vs TOPIX:日経平均は値動きが大きく225銘柄、TOPIXは安定的で約2,200銘柄をカバー

- コスト:eMAXIS Slimとニッセイはほぼ同水準の超低コスト

- 純資産規模:TOPIX型の方が人気が高く、純資産が大きい傾向

- 分配金の有無:再投資型なら非課税の恩恵を最大化、分配型なら定期収入を得られる

あわせて読みたい

同じ日経平均をベンチマークにした他のファンドも比較検討してみましょう。

ニッセイ日経225インデックスファンドの評価レビュー|メリット・デメリットと初心者向け解説

iFreeETF TOPIX(年4回決算型)の評価レビュー|メリット・デメリットと初心者向け解説

初心者向けの注意点

1. 「日経平均=日本株全体」ではない

日経平均はあくまで225銘柄の代表的な指数であり、日本株市場全体を表すものではありません。市場全体に投資したい場合は、TOPIX連動型の方が適しています。

2. 値がさ株の影響を理解する

ファーストリテイリング(ユニクロ)のような株価の高い銘柄が、指数全体に与える影響は非常に大きいです。1社の業績悪化が指数全体を大きく押し下げる可能性があることを理解しておきましょう。

3. 短期的な値動きに一喜一憂しない

短期的な変動は避けられませんが、長期的には企業業績の成長とともに上昇する傾向があります。積立投資なら、下落時も継続することで平均取得単価を抑えられます(ドルコスト平均法)。

初心者向け用語解説

「ドルコスト平均法」とは? → 毎月一定額を積み立てる投資方法のこと。株価が高い時は少なく、安い時は多く買えるので、平均的な購入単価を抑える効果があります。

4. グローバル分散の重要性

日本株のみに投資すると、日本経済の停滞リスクを直接受けます。全世界株式や米国株式と組み合わせることで、地域分散によるリスク軽減が可能です。

5. 「配当込み指数」の意味

本ファンドのベンチマークは「日経平均トータルリターン・インデックス」で、これは配当を再投資したと仮定した指数です。実際の日経平均株価よりも高い水準で推移しますが、これは配当分を加味しているためです。

ポートフォリオ例(用途の例であり推奨ではない)

以下は、eMAXIS Slim 国内株式(日経平均)を活用したポートフォリオの例です。ご自身の状況に合わせて参考にしてください。

パターン1:日本株中心のポートフォリオ

- eMAXIS Slim 国内株式(日経平均):50%

- eMAXIS Slim 国内株式(TOPIX):30%

- eMAXIS Slim 国内債券インデックス:20%

特徴:日本株に重点を置きつつ、日経平均とTOPIXの両方に投資することで、値動きの異なる2つの指数の良いとこ取りを狙う。債券で安定性を確保。

パターン2:グローバル分散型

- eMAXIS Slim 国内株式(日経平均):20%

- eMAXIS Slim 米国株式(S&P500):40%

- eMAXIS Slim 先進国株式インデックス:30%

- eMAXIS Slim 先進国債券インデックス:10%

特徴:日本株は一部にとどめ、成長性の高い米国株や先進国株を中心に据えることで、グローバル分散を実現。

パターン3:コア・サテライト戦略

- コア(80%):eMAXIS Slim 全世界株式(オール・カントリー):80%

- サテライト(20%):eMAXIS Slim 国内株式(日経平均):20%

特徴:全世界株式をコアとして安定成長を狙いつつ、日本株への追加投資でホームバイアス(自国への親近感)に応える。

パターン4:積極的な成長重視型

- eMAXIS Slim 国内株式(日経平均):30%

- eMAXIS NASDAQ100インデックス:40%

- eMAXIS Slim 新興国株式インデックス:30%

特徴:日本の大型株、米国ハイテク株、新興国株に分散投資し、高い成長を狙う。リスクは高いが、長期での大きなリターンを期待。

※これらはあくまで例示であり、個別の投資推奨ではありません。ご自身のリスク許容度、投資目的、投資期間に応じて判断してください。

ポートフォリオの考え方について詳しく知りたい方はこちらの記事も参考にしてください。

ポートフォリオとは?初心者向けの資産配分の考え方と作り方

よくある質問(FAQ)

Q1. eMAXIS Slim 国内株式(日経平均)とTOPIX型、どちらを選ぶべきですか?

A. 日本株市場全体に幅広く投資したいならTOPIX型、日経平均の値動きを追いたい、または値動きの大きさを許容できるなら日経平均型を選ぶと良いでしょう。初心者にはTOPIX型の方が安定的でおすすめですが、日経平均の方がニュースで頻繁に報道されるため、自分の投資状況を把握しやすいというメリットもあります。

Q2. 日経平均は今後も上昇しますか?

A. 将来の株価は誰にも予測できません。2026年1月時点で日経平均は5万3000円台で推移していますが、これが今後も続く保証はありません。株価は政治・経済情勢や企業業績次第で大きく変動します。長期的な視点で、積立投資を継続することが重要です。

Q3. この商品一本で十分ですか?

A. 日本株のみでは分散が不十分です。日本経済は人口減少や低成長という構造的な課題を抱えており、日本株だけに投資するのはリスクが高いと言えます。全世界株式や米国株式と組み合わせることで、地域分散によるリスク軽減が期待できます。また、債券やREITを加えることで、株式の値動きを緩和することも検討しましょう。

Q4. 積立投資と一括投資、どちらが良いですか?

A. 投資初心者や相場の高値掴みが心配な方は積立投資がおすすめです。毎月一定額を投資することで、高値でも安値でも自動的に買い付けられ、平均取得単価を抑える効果(ドルコスト平均法)が期待できます。一方、まとまった資金があり、長期的な上昇を確信している場合は、一括投資の方がリターンが高くなる可能性があります。ただし、タイミングを見計らうのは難しいため、多くの専門家は積立投資を推奨しています。

Q5. 暴落時はどうすれば良いですか?

A. 長期投資の視点では、暴落時も積立を継続することが重要です。歴史的に見ても、株式市場は短期的には大きく変動しますが、長期的には企業の利益成長とともに上昇する傾向があります。暴落時に狼狽売りをすると、損失を確定させてしまいます。むしろ、安く買える機会と捉えて積立を継続することで、将来のリターンを高めることができます。

Q6. 分配金が出ないのはなぜですか?

A. 本ファンドは効率的な資産形成を目的として、分配金を出さずに自動再投資する方針をとっています。分配金を受け取ると、その都度税金がかかりますが、再投資型なら複利効果を最大限に活かせます。新NISA口座で運用すれば、売却時まで非課税なので、長期的には有利です。ただし、定期的な現金収入を得たい場合は、分配型のETFや個別株の配当を検討すると良いでしょう。

まとめ

- 超低コスト:信託報酬0.143%で、長期投資に最適

- 日本代表225社に分散:トヨタ、ソニーなど有名企業に一度に投資可能

- 新NISA対応:つみたて投資枠で年間120万円まで非課税投資が可能

- 購入時手数料ゼロ:ノーロードで投資金額が100%運用に回る

- 純資産約2,811億円:十分な規模で安定した運用が期待できる

- 値がさ株の影響大:ファーストリテイリングなど特定銘柄の影響が強い点に注意

- 225銘柄限定:日本株市場全体をカバーしておらず、TOPIXより分散効果が限定的

- 値動きが大きい:TOPIXより変動が大きく、短期的なリスクが高い

- グローバル分散推奨:日本株のみでは不十分、全世界株式や米国株式との組み合わせを検討

最新の運用状況や目論見書は、三菱UFJアセットマネジメント公式サイトでご確認ください。

免責事項

本記事は情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資判断は、ご自身の責任において行ってください。投資にはリスクが伴い、元本割れの可能性があります。

本記事のデータは2026年1月20日時点のものであり、その後の市況変動や制度変更により情報が古くなる可能性があります。最新の情報は、運用会社の公式サイトや目論見書でご確認ください。

投資信託の購入にあたっては、必ず目論見書を確認し、商品の仕組みやリスクを十分に理解した上で投資してください。不明な点がある場合は、金融機関や専門家にご相談ください。