※この記事の情報は2026年1月時点のものです。最新の情報は各運用会社の公式サイトでご確認ください。

この記事で分かること

- オルカンとは何か、初心者にも分かりやすく解説

- メリット・デメリットを正直に紹介

- 他のファンドとの違いと選び方

- 初心者がやりがちな失敗と対策

この商品の結論:どんな人に向いている?

eMAXIS Slim 全世界株式(オール・カントリー)は、「投資を始めたいけど、何を買えばいいか分からない」という初心者に最適な投資信託です。

なぜなら、この1本を買うだけで世界中の約50カ国・3,000社以上の株式に自動的に分散投資できるからです。Apple、Microsoft、トヨタ、サムスンなど、世界を代表する企業にまとめて投資できます。

通称「オルカン」と呼ばれ、投資信託の中でも圧倒的な人気を誇ります。つみたてNISAや新NISAで「とりあえずこれを買っておけば間違いない」と言われる定番商品です。2026年1月時点で純資産総額は約9.75兆円に達し、国内最大級のインデックスファンドとなっています。

商品の概要:オルカンってどんな商品?

一言でいうと「世界中の株式をまるごと買える投資信託」です。

正式名称は「eMAXIS Slim 全世界株式(オール・カントリー)」で、三菱UFJアセットマネジメントが運用しています。

この投資信託は、MSCI オール・カントリー・ワールド・インデックス(ACWI)という指数に連動することを目指しています。

初心者向け用語解説

「指数に連動する」とは? → 世界の株式市場全体の値動きと同じように動くことを目指すという意味です。世界の株が上がれば上がり、下がれば下がります。

投資対象は日本を含む先進国23カ国と新興国24カ国の大型・中型株で、世界の株式市場の時価総額の約85%をカバーしています。

仕組み:何にどれくらい投資しているの?

簡単にいうと「会社の規模が大きいほど多く買う」仕組みです。

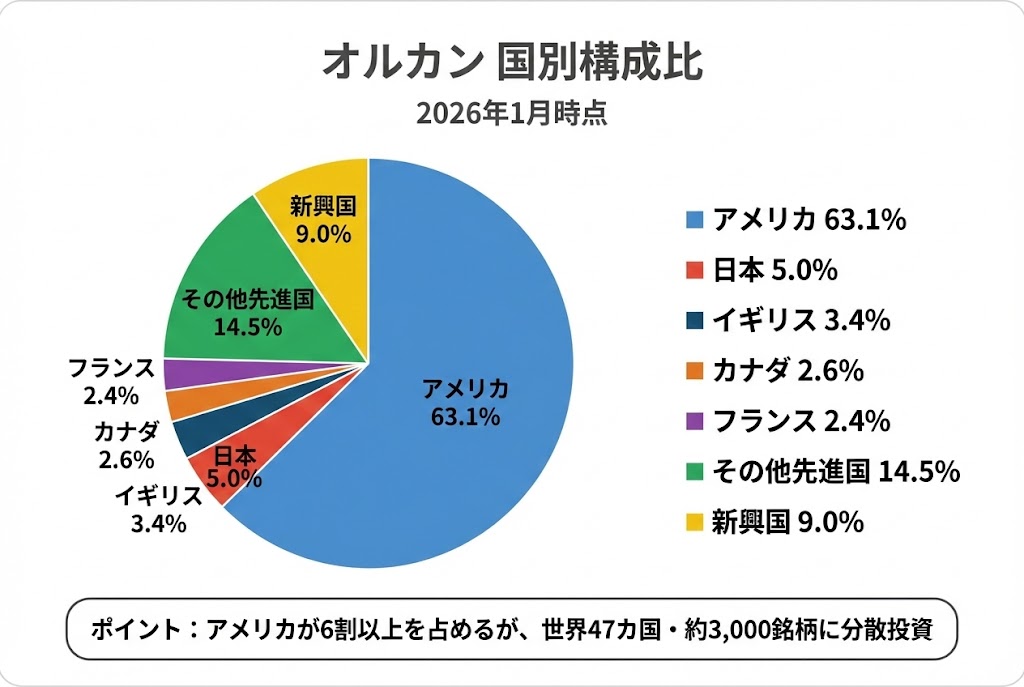

オルカンは「時価総額加重」という方法で投資比率を決めています。

初心者向け用語解説

「時価総額加重」とは? → 会社の株式の合計金額(時価総額)が大きい会社ほど、多くの比率で投資する仕組みです。世界で最も価値の高い会社であるAppleやMicrosoftが多く含まれるのはこのためです。

現在の投資比率はおおよそ以下のようになっています(2026年1月時点の目安):

| 地域 | 比率 | 代表的な企業 |

|---|---|---|

| 米国 | 約63% | Apple、Microsoft、Amazon、Google、Tesla |

| 日本 | 約5% | トヨタ自動車、ソニー、キーエンス |

| 英国 | 約3.4% | シェル、アストラゼネカ、HSBC |

| その他先進国 | 約11% | ネスレ(スイス)、LVMH(フランス) |

| 新興国 | 約10% | TSMC(台湾)、サムスン電子(韓国) |

運用方法はインデックス運用(パッシブ運用)といって、指数に含まれる銘柄を機械的に保有するスタイルです。プロが銘柄を選ぶアクティブ運用と違い、コストを低く抑えられるのが特徴です。

メリット:オルカンが選ばれる5つの理由

1. これ1本で世界中に分散投資できる

約50カ国・3,000銘柄以上に投資できます。「卵を一つのカゴに入れるな」という格言がありますが、オルカンなら自動的に世界中のカゴに卵を分けてくれます。

なぜ重要? → 特定の国や企業が不調でも、他の国や企業がカバーしてくれるため、リスクを抑えられます。

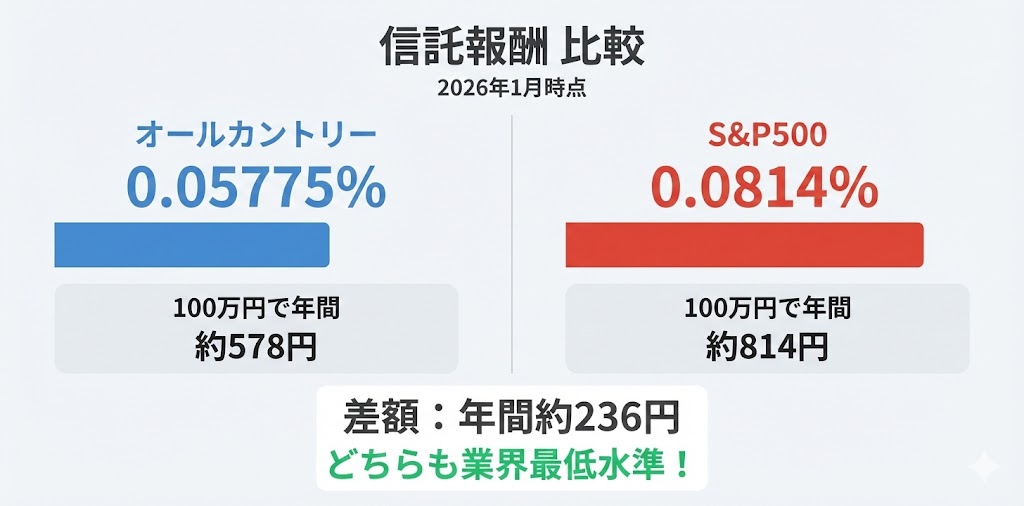

2. 手数料がめちゃくちゃ安い

信託報酬(運用にかかる年間の手数料)は0.05775%以内と、投資信託の中で最安クラスです。

具体例で考えてみよう

100万円を投資した場合、年間の手数料はたったの約578円です。銀行の投資信託だと1〜2%のものもあるので、100万円で1〜2万円も手数料がかかることを考えると、この差は大きいです。

なぜ重要? → 手数料は毎年かかるため、長期投資では小さな差が大きなリターンの差につながります。

3. つみたてNISA・新NISAで使える

金融庁のお墨付き商品で、非課税で投資できます。利益に約20%かかる税金がゼロになるのは大きなメリットです。

なぜ重要? → 20年後に100万円の利益が出た場合、通常なら約20万円の税金がかかりますが、NISAなら0円です。

NISAの活用法についてはこちらの記事で詳しく解説しています。

新NISAの年間投資枠は繰り越せる?|非課税枠の使い切り方と計画的な投資戦略

4. 100円から始められる

多くのネット証券では100円から積立投資ができます。「投資は大金が必要」というイメージは過去のものです。

なぜ重要? → まずは少額で試して、投資に慣れてから金額を増やせます。

5. ほったらかしでOK

各国・地域の投資比率は自動的に調整されます。世界経済の変化に合わせて勝手にリバランスしてくれるので、投資家は何もする必要がありません。

なぜ重要? → 忙しい人でも、自分で売買する手間なく資産運用ができます。

デメリット:知っておくべき5つの注意点

1. 実は米国が約63%を占めている

「全世界」という名前ですが、実際は約63%が米国株です。アメリカ経済が落ち込めば、オルカンも大きく下がります。

対策 → 米国偏重が気になる場合は、日本株や新興国株のファンドを少し足すことも検討してみてください。

2. 新興国への投資比率は低め

インドや東南アジアなど成長が期待される新興国は約10%しか含まれていません。

対策 → 新興国に積極的に投資したい場合は、新興国株式ファンドを別途追加する方法があります。

3. 短期では大きく値下がりすることがある

株式100%の商品なので、市場が急落すると基準価額も大きく下がります。リーマンショックやコロナショックのような局面では、一時的に30〜40%下落することもありました。

対策 → 長期投資(10年以上)を前提に、暴落しても売らないと決めておくことが大切です。

4. 為替の影響を受ける

外国株式に投資するため、円高になると基準価額が下がる可能性があります。

初心者向け用語解説

「為替リスク」とは? → 外国の株式はドルなど外貨で買われています。1ドル=150円が1ドル=130円になると(円高)、同じ1ドルでも日本円に換算すると少なくなります。

対策 → 長期的には為替は平準化される傾向があるため、過度に心配する必要はありません。

5. 配当金はもらえない

分配金は原則出ず、ファンド内で自動的に再投資されます。定期的にお金を受け取りたい人には向きません。

対策 → 配当金が欲しい場合は、高配当株ファンドなど別の商品を検討してください。

他の商品と比較:どれを選べばいい?

よく比較される3つの商品を表で比べてみましょう。

| 商品名 | 投資対象 | 信託報酬 | 特徴 |

|---|---|---|---|

| eMAXIS Slim オルカン | 全世界(約50カ国) | 0.05775% | 1本で世界分散、初心者に最適 |

| eMAXIS Slim 米国株式(S&P500) | 米国のみ(500社) | 0.0814% | 米国に集中投資したい人向け |

| SBI・V・全世界株式(SBI-VT) | 全世界 | 0.0638% | バンガードVTに連動、低コスト |

同じ全世界株式に投資するファンドについてはこちらの記事でも詳しく解説しています。

SBI・V・全世界株式インデックス・ファンド(SBI-VT)の評価レビュー|メリット・デメリットと初心者向け解説

結局どれがいい?

- 迷ったらオルカン → コスト最安で世界分散、初心者に最もおすすめ

- 米国の成長を信じる人は → S&P500も選択肢に

- バンガードが好きな人は → SBI-VTも良い選択

正直なところ、どれを選んでも大きな差はありません。大切なのは「どれを選ぶか」より「続けること」です。

初心者向けの注意点:よくある勘違いと失敗

勘違い①「全世界」だから均等に分散されている

実際は米国が約63%を占めています。「全世界」という名前から均等分散をイメージしがちですが、時価総額加重なので経済大国が多くなります。これは悪いことではなく、むしろ世界経済の実態を反映した合理的な配分です。

勘違い②「世界分散だからリスクが低い」

分散投資はリスクを「減らす」ものであって「なくす」ものではありません。株式100%なので、暴落時には30〜40%下がることもあります。ただし、長期で見れば回復・成長してきた歴史があります。

失敗①「暴落で怖くなって売ってしまう」

これが最もやってはいけない失敗です。暴落は「安く買えるチャンス」でもあります。むしろ積立を続けることで、平均購入単価を下げられます。

失敗②「毎日の値動きをチェックしすぎる」

長期投資なのに毎日基準価額を見ると、精神的に疲れます。月1回程度のチェックで十分です。

ポートフォリオ例:こんな使い方ができます

以下はあくまで参考例であり、買い推奨ではありません。ご自身の年齢やリスク許容度に応じて調整してください。

パターン1:シンプル型(初心者におすすめ)

- eMAXIS Slim オルカン:100%

- これ1本で完結。悩む必要なし

パターン2:米国重視型

- eMAXIS Slim 米国株式(S&P500):70%

- eMAXIS Slim オルカン:30%

- 米国をさらに重視しつつ、全世界でリスク分散

パターン3:安定重視型(リスクを抑えたい人向け)

- eMAXIS Slim オルカン:70%

- 国内債券インデックスファンド:30%

- 値動きを抑えたい方向け。退職が近い世代にも

外国株投資の基礎について知りたい方はこちらの記事も参考にしてください。

外国株投資とは?初心者が知っておきたい米国株・全世界株の基礎知識

よくある質問(FAQ)

Q. オルカンとS&P500、どっちがいいの?

A. どちらも優れた商品です。米国一強が続くと信じるならS&P500、世界全体に分散したいならオルカン。迷うならオルカンを選んでおけば、どちらにも対応できます。

Q. いくらから始められますか?

A. ネット証券なら100円から積立投資ができます。まずは少額から始めて、慣れてきたら金額を増やすのがおすすめです。

Q. いつ買えばいいですか?

A. 長期投資なら「今すぐ」がベストです。タイミングを計るより、毎月コツコツ積み立てる方が安定します(ドルコスト平均法)。

Q. 暴落したらどうすればいいですか?

A. 何もしないのが正解です。むしろ積立を続けてください。安いときに買えるチャンスだと考えましょう。過去のデータでは、暴落後も長期的には回復・成長しています。

Q. 毎月いくら積み立てればいいですか?

A. 決まった金額はありません。生活費を圧迫しない範囲で、無理なく続けられる金額を設定しましょう。目安として「手取りの10〜20%」という考え方もあります。

Q. 売り時はいつですか?

A. 「お金が必要になったとき」です。長期投資なので、老後資金として使う、住宅購入資金に充てるなど、目的に応じて売却しましょう。値上がりを狙って売るのは難しいため、必要なときに必要な分だけ売るのが現実的です。

まとめ

- eMAXIS Slim オルカンは、1本で世界中の株式に分散投資できる初心者向けファンド

- 信託報酬0.05775%以内と超低コストで、長期投資に最適

- 約50カ国・3,000銘柄以上に投資し、自動的に分散投資ができる

- 実質的には米国が約63%を占めるため、米国経済の影響を強く受ける

- 短期的には30〜40%下落することもあるため、10年以上の長期保有が前提

- つみたてNISA・新NISA対応で、税制優遇を活用できる

- 純資産総額は約9.75兆円(2026年1月時点)で国内最大級の規模

- 「何を買えばいいか分からない」初心者にとって、最もシンプルで合理的な選択肢

最新の運用状況や詳細な情報は、三菱UFJアセットマネジメント公式サイトでご確認ください。

免責事項

本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断はご自身の責任で行ってください。記載されているデータは2026年1月時点のものであり、最新の情報は各運用会社の公式サイトでご確認ください。