この記事のポイント

- 副業の所得が年間20万円を超えると確定申告が必要(ただし住民税は20万円以下でも申告が必要)

- 副業収入は「雑所得」「事業所得」「給与所得」のいずれかに分類され、それぞれ申告方法が異なる

- 経費を正しく計上すれば節税効果が期待でき、青色申告なら最大65万円の控除も可能

副業の税金の基本|確定申告が必要なケースとは?

会社員として働きながら副業を始める方が増えていますね。私も投資とは別に、ブログ運営などで少し収入を得ることがあるので、副業の税金については以前から気になっていました。

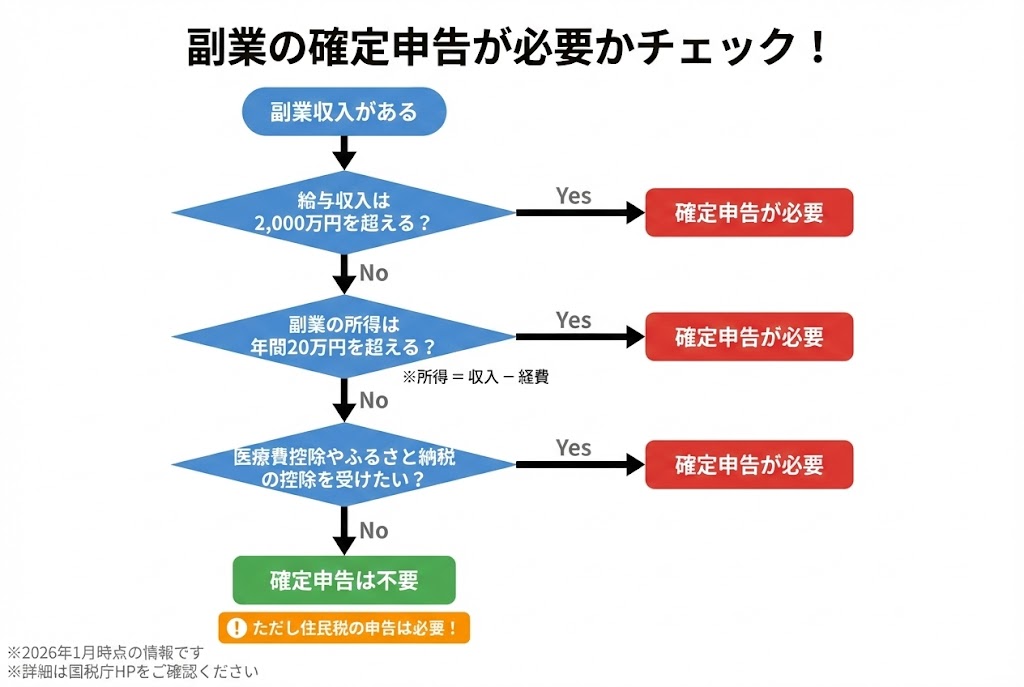

副業で収入を得た場合、確定申告が必要かどうかの判断基準は「20万円ルール」と呼ばれています。これは、給与所得者(会社員など)の場合、副業の所得(収入から経費を引いた金額)が年間20万円以下であれば、確定申告は不要というルールです。

確定申告が必要になるケース

以下のいずれかに該当する場合、確定申告が必要になります。

- 副業の所得(収入−経費)が年間20万円を超える場合

- 給与収入が2,000万円を超える場合

- 2か所以上から給与を受け取っていて、年末調整されなかった給与と各種所得の合計が20万円を超える場合

- 医療費控除やふるさと納税(ワンストップ特例を使わない場合)など、確定申告でしか受けられない控除を利用したい場合

住民税は20万円以下でも申告が必要

注意していただきたいのは、「20万円ルール」は所得税の話であり、住民税には適用されないという点です。

副業の所得が20万円以下で確定申告が不要な場合でも、住民税については市区町村役場への申告が必要です。これを怠ると、後日、追徴課税される可能性があるので気をつけましょう。

住民税の申告は、お住まいの市区町村役場の税務課で行います。確定申告をすれば住民税の申告は不要ですが、確定申告しない場合は別途手続きが必要になります。

住民税の仕組みについて詳しく知りたい方は、こちらの記事もおすすめです。

住民税の仕組みと節税のポイント|所得税との違いを知って賢く控除を活用する方法

副業収入の所得区分を理解しよう

副業の収入は、その性質によって「雑所得」「事業所得」「給与所得」のいずれかに分類されます。この区分によって、申告方法や節税のしやすさが変わってきます。

雑所得

多くの副業がこちらに該当します。フリマアプリでの販売、クラウドソーシングでの単発の仕事、アフィリエイト収入(小規模な場合)などが含まれます。

雑所得の場合、青色申告の特別控除は受けられませんが、必要経費は差し引くことができます。

事業所得

副業が「事業」と認められる規模になると、事業所得として申告できます。継続性があり、事業として成り立っている場合に該当します。

事業所得として認められれば、青色申告による最大65万円の特別控除や、赤字の繰り越しなど、節税メリットが大きくなります。ただし、開業届と青色申告承認申請書の提出が必要です。

給与所得

副業先と雇用契約を結んでいる場合(アルバイトやパートなど)は、給与所得になります。この場合、確定申告で複数の給与を合算して申告します。

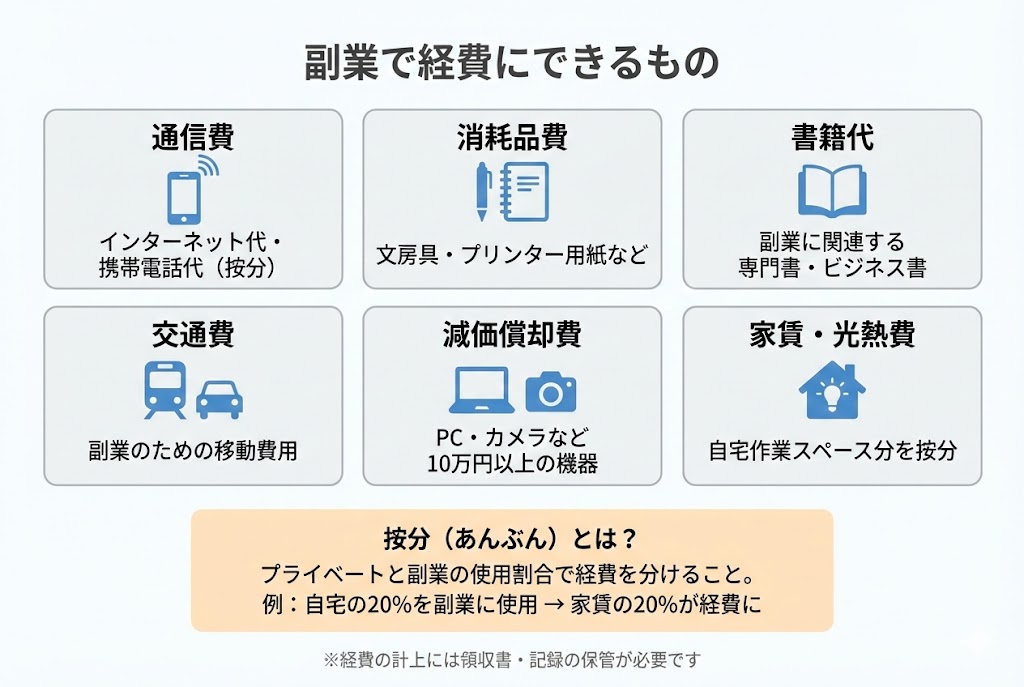

副業で認められる経費とは?

副業の所得を計算する際、収入から差し引ける「経費」を正しく把握することが節税の第一歩です。経費として認められるのは、「副業の収入を得るために直接必要な支出」です。

経費として認められる主な項目

| 経費の種類 | 具体例 |

|---|---|

| 通信費 | 副業に使用したインターネット代、携帯電話代(按分) |

| 消耗品費 | 文房具、プリンター用紙、インクなど |

| 書籍代 | 副業に関連する専門書やビジネス書 |

| 交通費 | 副業のための移動にかかった交通費 |

| 減価償却費 | パソコン、カメラなど10万円以上の機器(耐用年数で按分) |

| 家賃・光熱費 | 自宅で副業する場合、使用割合に応じて按分 |

| 外注費 | デザインや記事作成などの外部委託費用 |

按分(あんぶん)の考え方

自宅で副業をしている場合、家賃や光熱費の一部を経費にできますが、全額ではなく「副業に使用した割合」で按分する必要があります。

例えば、自宅の一部屋を副業に使用している場合、その部屋の面積が自宅全体の20%なら、家賃の20%を経費として計上できます。作業時間で按分する方法もあります。

按分の根拠は明確にしておきましょう。税務調査があった際に説明できるよう、計算方法を記録しておくことをおすすめします。

白色申告と青色申告の違い

確定申告には「白色申告」と「青色申告」の2種類があります。副業の規模や将来の見通しに応じて選択しましょう。

白色申告

白色申告は、事前の届け出が不要で、簡易な記帳(単式簿記)で申告できます。副業を始めたばかりの方や、収入が少額の方に向いています。

- 事前の届け出が不要

- 簡易簿記(単式簿記)でOK

- 特別控除はなし

青色申告

青色申告は、開業届と青色申告承認申請書を事前に提出する必要がありますが、節税メリットが大きいです。

- 最大65万円の特別控除(e-Taxで電子申告した場合)

- 赤字を3年間繰り越せる

- 家族への給与を経費にできる(青色事業専従者給与)

- 複式簿記による記帳が必要

青色申告を選択できるのは、副業の所得が「事業所得」「不動産所得」「山林所得」のいずれかに該当する場合のみです。雑所得の場合は青色申告を選択できませんのでご注意ください。

副業を始めたばかりであれば、まずは白色申告で慣れてから、収入が増えてきたら青色申告への切り替えを検討するのがおすすめです。

2026年の確定申告で知っておきたいポイント

2026年に行う確定申告(令和7年分・2025年分の所得)では、いくつかの税制改正が適用されます。

確定申告の期間

令和7年分(2025年分)の確定申告期間は、2026年2月16日(月)から3月16日(月)です。期限を過ぎると延滞税がかかる場合があるので、早めに準備しましょう。

基礎控除の拡大

令和7年分から、基礎控除額が見直されています。合計所得金額が2,350万円以下の場合、基礎控除額が従来の48万円から最大95万円まで拡大される特例が設けられました。

これに伴い、「103万円の壁」が「160万円の壁」に変わり、給与所得控除65万円と基礎控除95万円の合計160万円が新たな課税ラインとなっています。

特定親族特別控除の創設

19歳以上23歳未満の親族(主に大学生年代)を扶養している場合に適用される「特定親族特別控除」が新設されました。該当する方は確認しておきましょう。

確定申告の基本について詳しく知りたい方は、こちらの記事もご参照ください。

確定申告が必要な人と不要な人|会社員も知っておくべき申告のメリットと手続き

副業を会社に知られたくない場合の対処法

「副業が会社にバレたくない」という方も多いのではないでしょうか。副業が会社に知られるきっかけの多くは、住民税の金額が変わることです。

普通徴収を選択する

確定申告書の「住民税の徴収方法」の欄で、「自分で納付(普通徴収)」を選択すると、副業分の住民税が会社に通知されません。

ただし、市区町村によっては普通徴収に対応していない場合もあります。事前に確認しておくことをおすすめします。

注意点

- 給与所得(アルバイト等)の場合は、特別徴収(会社天引き)になることが多い

- 赤字申告で本業の所得と損益通算すると、住民税が下がり、逆に怪しまれる可能性がある

確定申告の準備と手順

確定申告は、準備をしっかりしておけば難しいものではありません。以下の手順で進めていきましょう。

ステップ1:必要書類を集める

- 源泉徴収票(本業の会社から発行)

- 副業の収入が分かる書類(振込明細、請求書控えなど)

- 経費の領収書・レシート

- マイナンバーカード(または通知カード+本人確認書類)

ステップ2:収支を計算する

副業の収入から経費を差し引いて、所得を計算します。日頃から記録をつけておくと、この作業が楽になります。

ステップ3:確定申告書を作成する

国税庁の「確定申告書等作成コーナー」を使えば、画面の案内に従って入力するだけで申告書が作成できます。会計ソフト(freee、マネーフォワードなど)を使う方法もあります。

ステップ4:申告書を提出する

提出方法は以下の3つです。

- e-Tax(電子申告):マイナンバーカードがあれば自宅から提出可能。24時間対応で便利

- 郵送:所轄の税務署に郵送

- 税務署に持参:直接提出

e-Taxを利用すると、青色申告の特別控除が最大65万円(紙で提出すると55万円)になるメリットもあります。

年末調整との関係についても理解しておくと良いでしょう。

年末調整の仕組みと書き方|2025年の変更点と会社員が知っておくべき控除の申告方法

まとめ

副業の税金と確定申告について、ポイントをまとめます。

- 副業の所得が年間20万円を超えたら確定申告が必要

- 住民税は20万円以下でも申告が必要(確定申告しない場合は市区町村役場へ)

- 経費を正しく計上すれば節税になる

- 収入が増えてきたら、青色申告への切り替えを検討

- 副業を会社に知られたくない場合は「普通徴収」を選択

確定申告は最初は面倒に感じるかもしれませんが、一度やってみると流れが分かり、次からはスムーズにできるようになります。私も最初は戸惑いましたが、会計ソフトを使うことでだいぶ楽になりました。

副業収入がある方は、日頃から収支の記録と領収書の保管を習慣にしておくと、確定申告の時期に慌てずに済みますよ。

※この記事は2026年1月時点の情報に基づいています。税制は改正されることがあるため、最新情報は国税庁の公式サイトでご確認ください。

あわせて読みたい

年収別の手取り計算と税金の実態|所得税・住民税・社会保険料の仕組みを図解でわかりやすく解説