この記事で分かること

- 投資における「リスク」の正しい意味と考え方

- 分散投資の3つの基本(資産・地域・時間)

- 自分に合ったリスク許容度の見極め方

- 初心者でも今日から始められるアクションプラン

結論:分散投資はリスクを抑えて安定した資産形成を目指す基本戦略

この記事では、資産運用を始める前に知っておくべき「リスク管理」と「分散投資」の基本をわかりやすく解説します。投資と聞くと「損をするかもしれない」「危険なのでは」と不安に感じる方も多いでしょう。しかし、適切なリスク管理を行えば、その不安を大きく軽減できます。

分散投資とは、複数の異なる資産に投資を分けることで、一つの投資先が値下がりしても、他の投資先がカバーしてくれる可能性を高める方法です。「卵を一つのカゴに盛るな」という投資の格言が示すように、リスクを分散させることが長期的な資産形成の鍵となります。

この記事を読むことで、投資におけるリスクの正しい意味、分散投資の具体的な方法、そして初心者でも実践できるリスク管理の手順が理解できます。難しい専門用語は使わず、「自分でもできそう」と思える内容にまとめましたので、ぜひ最後までお読みください。

資産運用におけるリスクとは何か

リスク=「危険」ではなく「変動」の意味

日常生活で「リスク」という言葉を聞くと、「危険」「悪いこと」というイメージを持つ方が多いと思います。しかし、資産運用の世界では、リスクは「リターン(収益)の変動の大きさ」を意味します。つまり、価格が上がったり下がったりする「ブレ幅」のことです。

初心者向け用語解説

「リスク」とは? → 投資の世界では「価格が上下に動く幅の大きさ」のこと。リスクが大きい=大きく儲かる可能性も、大きく損する可能性もあるという意味です。

例えば、定期預金は金利がほぼ一定なので、リスク(変動)が非常に小さい資産です。一方、株式は価格が日々大きく上下するため、リスク(変動)が大きい資産と言えます。

リスクが大きいということは、大きく値上がりする可能性もあれば、大きく値下がりする可能性もあるということです。リスクが高い=必ず損をする、というわけではないのです。

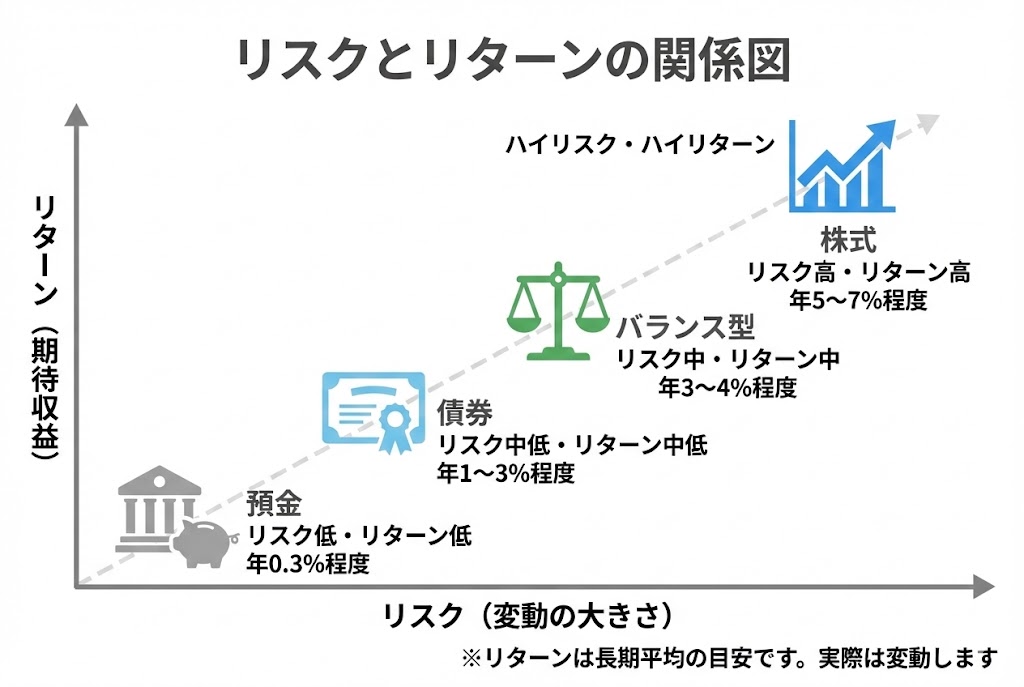

リターンとリスクの関係

投資の世界では、「ハイリスク・ハイリターン」「ローリスク・ローリターン」という言葉があります。これは、リスク(変動)が大きい資産ほど、期待できるリターン(収益)も大きくなる傾向があることを示しています。

具体例で考えてみよう

100万円を1年間運用した場合の目安:

- 定期預金:リスク小 → 利息約2,750円(メガバンク金利0.275%の場合)

- 債券:リスク中 → 利息約1〜3万円(年1〜3%程度)

- 株式:リスク大 → 利益約5〜7万円(年5〜7%程度の平均、ただし年によって大きく変動)

※あくまで目安です。実際のリターンは市場環境により大きく変動します。

重要なのは、自分の目標やライフプラン、そして精神的な余裕(リスク許容度)に合わせて、適切なバランスを見つけることです。

リスク許容度を知る

リスク許容度とは、「どれくらいの価格変動なら耐えられるか」という、あなた自身の心の余裕度のことです。これは年齢、収入、貯蓄額、家族構成、投資経験などによって異なります。

初心者向け用語解説

「リスク許容度」とは? → 投資で一時的に損が出ても、慌てずに持ち続けられる「心の余裕」の度合い。年齢や収入、家族構成によって人それぞれ違います。

例えば:

- 20〜30代で独身、安定収入がある:長期投資が可能で、リスク許容度は比較的高い

- 40〜50代で子どもの教育費がかかる:短期的な支出が多く、リスク許容度は中程度

- 60代以降で退職後の生活資金を運用:大きな損失は避けたいため、リスク許容度は低め

自分のリスク許容度を理解することが、無理のない投資計画の第一歩です。

リスク許容度についてもっと詳しく知りたい方は、こちらの記事も参考にしてみてください。

リスク許容度とは?自分に合った投資スタイルの見つけ方

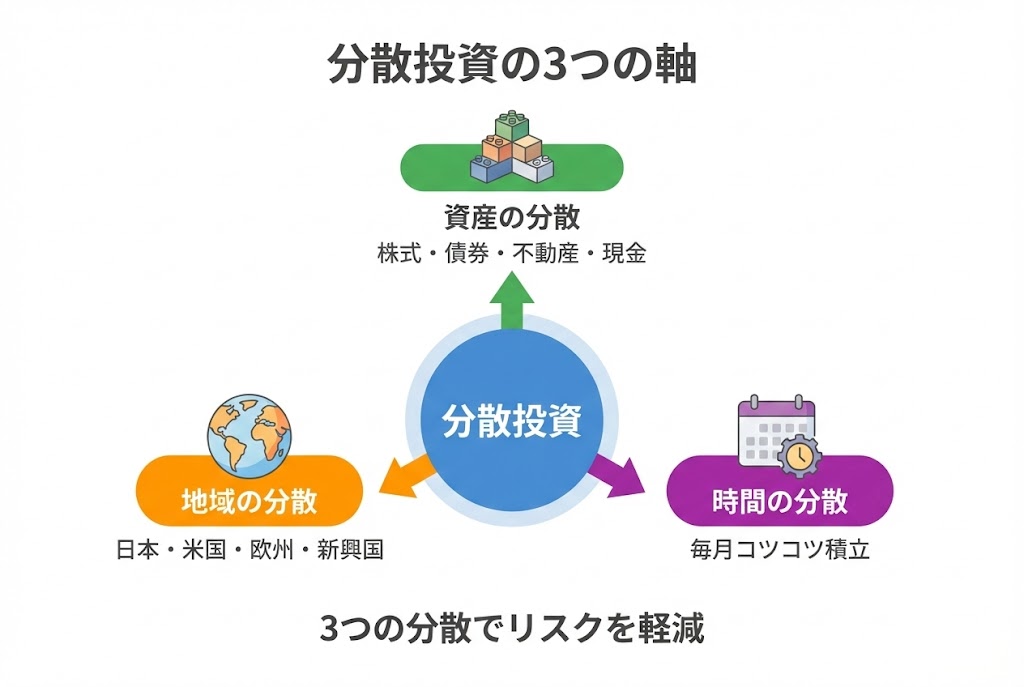

分散投資の基本:3つの分散の軸

1. 資産の分散

資産の分散とは、株式、債券、不動産、現金など、異なる種類の資産に分けて投資することです。それぞれの資産は異なる値動きをするため、一つの資産が下落しても、他の資産が価値を保つことで、全体の損失を抑える効果が期待できます。

主な資産クラスの特徴:

| 資産クラス | 特徴 | リスク |

|---|---|---|

| 株式 | 企業の成長に伴って価値が上がる可能性がある。配当金も得られる。 | 高(価格変動が大きい) |

| 債券 | 国や企業が発行する借用証書。定期的に利息が受け取れる。 | 中(株式より安定) |

| 不動産(REIT) | 不動産投資信託。家賃収入などから分配金が得られる。 | 中〜高(株式とは異なる値動き) |

| 現金・預金 | 元本が保証されている。緊急時にすぐ使える。 | 低(ただしインフレに弱い) |

例えば、株式市場が不調な時期でも、債券が安定していれば全体の損失は小さくなります。このように、異なる値動きをする資産を組み合わせることが資産の分散です。

2. 地域の分散

地域の分散とは、日本だけでなく、米国、欧州、アジア、新興国など、世界中の地域に分けて投資することです。

日本経済が停滞している時期でも、米国や他の国々の経済が成長していれば、全体としてプラスのリターンを得られる可能性があります。また、為替リスク(円高・円安による影響)も分散できます。

地域分散のメリット:

- 一つの国や地域の経済悪化の影響を軽減できる

- 世界経済全体の成長の恩恵を受けられる

- 為替変動リスクを分散できる

最近では、全世界の株式に投資できる投資信託も多く、初心者でも簡単に地域分散が実現できるようになっています。

3. 時間(時期)の分散

時間の分散とは、一度にまとめて投資するのではなく、時期を分けて少しずつ投資することです。これを「ドルコスト平均法」とも呼びます。

初心者向け用語解説

「ドルコスト平均法」とは? → 毎月一定額を積み立てる投資方法。価格が高い時は少なく、価格が安い時は多く買えるので、平均購入価格が安定します。

ドルコスト平均法の仕組み:

毎月一定額を積み立てることで、価格が高い時は少なく、価格が安い時は多く購入できます。これにより、平均購入価格が安定し、高値掴みのリスクを減らせます。

具体例で考えてみよう

毎月3万円ずつ投資信託を購入する場合:

- 1月:価格10,000円 → 3口購入

- 2月:価格12,000円 → 2.5口購入

- 3月:価格8,000円 → 3.75口購入

合計:9万円で9.25口を購入 → 平均購入単価は約9,730円

もし1月に9万円をまとめて投資していたら、9口しか買えず、平均単価は10,000円でした。

このように、価格が下がった時に多く買えるため、長期的には有利に働く傾向があります。

分散投資のメリットとデメリット

メリット

- リスクの軽減:一つの資産が大きく値下がりしても、全体への影響が小さくなる

- 精神的な安心感:大きな損失を避けられるため、投資を続けやすくなる

- 安定したリターン:短期的な変動に左右されにくく、長期的に安定した収益が期待できる

- 初心者でも実践しやすい:投資信託などを活用すれば、専門知識がなくても分散投資ができる

デメリット

- 大きなリターンは期待しにくい:リスクを抑える分、一発逆転のような大きな利益は狙いにくい

- 管理の手間:複数の資産を持つと、定期的な見直し(リバランス)が必要になる

- 短期的には効果が見えにくい:分散投資の効果は長期投資で発揮されるため、短期間では実感しにくい

分散投資は「地道にコツコツ」が基本です。一攫千金を狙うのではなく、着実に資産を増やしていきたい方に向いています。

注意点とよくある誤解

分散しすぎもNG

分散投資は重要ですが、あまりに多くの資産に細かく分散しすぎると、管理が煩雑になり、効果も薄れます。初心者の場合、3〜5種類程度の資産クラスに分散すれば十分です。

「分散投資=損をしない」ではない

分散投資はリスクを軽減する方法であり、損失を完全にゼロにするものではありません。市場全体が下落する局面では、分散していても一時的に資産が減ることがあります。ただし、長期的に見れば回復する可能性が高いため、冷静に保有し続けることが大切です。

リバランスを忘れずに

初心者向け用語解説

「リバランス」とは? → 時間が経つと、値上がりした資産の比率が大きくなり、当初の配分が崩れます。これを元のバランスに戻す作業のことです。

時間が経つと、値上がりした資産の比率が大きくなり、当初の配分が崩れてしまいます。定期的に(年1〜2回程度)資産配分を見直し、元のバランスに戻す「リバランス」が必要です。

例えば、当初「株式50%、債券50%」だった配分が、株式の値上がりで「株式70%、債券30%」になった場合、株式を一部売却して債券を買い増し、再び「株式50%、債券50%」に戻します。

制度は変わる可能性がある

新NISAやiDeCoなどの税制優遇制度は、将来的に制度内容が変更される可能性があります。最新の情報を定期的に確認し、柔軟に対応することが大切です。

具体例:初心者向けのポートフォリオシミュレーション

ここでは、ライフステージ別のポートフォリオ(資産配分)例をご紹介します。あくまで目安ですので、ご自身の状況に合わせて調整してください。

ケース1:30代・会社員・独身(リスク許容度:高め)

投資可能額:毎月5万円

目標:老後資金の準備(30年後に2,000万円)

推奨ポートフォリオ:

- 全世界株式インデックスファンド:60%(月3万円)

- 先進国債券ファンド:20%(月1万円)

- 国内株式インデックスファンド:20%(月1万円)

期待リターン:年平均5〜6%

30年後の予想資産額:約2,500〜3,000万円(複利効果込み)

ケース2:40代・会社員・既婚(子どもあり)(リスク許容度:中程度)

投資可能額:毎月3万円

目標:老後資金の準備と教育費の補完(20年後に1,000万円)

推奨ポートフォリオ:

- バランス型ファンド(株式50%・債券50%):50%(月1.5万円)

- 国内株式インデックスファンド:30%(月9,000円)

- 国内債券ファンド:20%(月6,000円)

期待リターン:年平均3〜4%

20年後の予想資産額:約900〜1,100万円

ケース3:50代・会社員・既婚(子ども独立済み)(リスク許容度:低め)

投資可能額:毎月8万円

目標:退職後の生活資金の安定運用(10年後に1,200万円)

推奨ポートフォリオ:

- 国内債券ファンド:50%(月4万円)

- バランス型ファンド:30%(月2.4万円)

- 先進国株式インデックスファンド:20%(月1.6万円)

期待リターン:年平均2〜3%

10年後の予想資産額:約1,100〜1,200万円

※上記はあくまで目安です。実際のリターンは市場環境により変動します。

ポートフォリオの作り方についてもっと詳しく知りたい方は、こちらの記事も参考にしてみてください。

ポートフォリオとは?初心者向けの資産配分の考え方と作り方

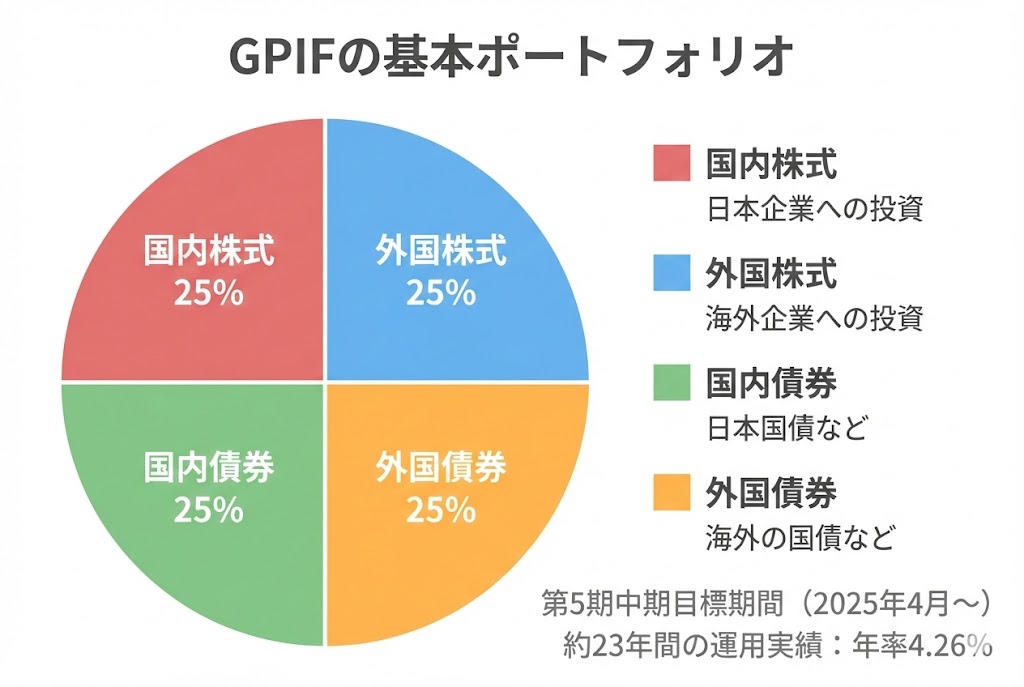

GPIF(年金積立金管理運用独立行政法人)のポートフォリオに学ぶ

私たちの年金を運用しているGPIFは、長期的な安定運用を目指して「4資産均等分散」という戦略を採用しています。

初心者向け用語解説

「GPIF」とは? → 年金積立金管理運用独立行政法人の略称。私たちの公的年金を運用している世界最大級の機関投資家です。

GPIFの基本ポートフォリオ(第5期:2025年4月〜):

| 資産クラス | 配分比率 |

|---|---|

| 国内株式 | 25% |

| 外国株式 | 25% |

| 国内債券 | 25% |

| 外国債券 | 25% |

この配分は、リスクとリターンのバランスを考えた「王道」の分散投資と言えます。初心者の方は、この4資産均等分散を参考にするのも良い選択です。

実際、GPIFは運用を開始して以来、約23年間で年率4.26%のリターンを実現しており、長期投資と分散投資の効果が証明されています。最新の運用状況はGPIF公式サイトで確認できます。

今日からできるアクションプラン

ここでは、初心者でも今日から実践できる具体的なステップを、難易度が低い順にご紹介します。

ステップ1:自分のリスク許容度を確認する

まずは、自分がどれくらいのリスクを取れるか、冷静に考えてみましょう。年齢、収入、貯蓄額、家族構成を書き出し、「投資額が一時的に20%下がっても耐えられるか」を自問自答してください。

難易度:★☆☆☆☆(紙とペンだけでOK)

ステップ2:少額から積立投資を始める

新NISAのつみたて投資枠を活用して、月1万円から始めてみましょう。全世界株式インデックスファンドやバランス型ファンドなら、自動的に分散投資ができます。

難易度:★★☆☆☆(証券口座の開設が必要)

インデックス投資とは?初心者におすすめの理由と始め方

ステップ3:投資信託で「自動分散」を活用する

一つの投資信託で複数の資産に分散投資ができる「バランス型ファンド」や「オールカントリー(全世界株式)」を選べば、個別に資産を選ぶ手間が省けます。

難易度:★★☆☆☆(ファンド選びに少し時間がかかる)

ステップ4:年1回、ポートフォリオを見直す

毎年1回(例えば誕生日など)、自分の資産配分を確認し、必要に応じてリバランスを行いましょう。大きく偏っていなければ、そのまま継続でOKです。

難易度:★★★☆☆(慣れれば30分程度で完了)

ステップ5:投資の勉強を続ける

書籍やYouTube、金融機関のセミナーなどで、投資の知識を少しずつ増やしていきましょう。知識が増えるほど、自信を持って投資を続けられます。

難易度:★★★☆☆(習慣化すれば楽しくなります)

よくある質問(FAQ)

Q1. 分散投資をすれば絶対に損をしませんか?

いいえ、分散投資は損失をゼロにするものではありません。市場全体が下落する局面では、分散していても一時的に資産が減ることがあります。ただし、リスクを軽減する効果があり、長期的には回復する可能性が高いため、冷静に保有し続けることが大切です。

Q2. 投資信託を1本だけ買っても分散投資になりますか?

はい、分散投資になる場合があります。例えば「全世界株式インデックスファンド」は1本で世界中の何千もの企業に分散投資できます。また「バランス型ファンド」は株式と債券の両方に分散投資できるため、1本でも効果的な分散が可能です。

Q3. 分散投資はいくらから始められますか?

証券会社によっては100円から積立投資を始められます。まずは月1,000円〜1万円程度の少額からスタートし、慣れてきたら金額を増やしていくのがおすすめです。

Q4. リバランスはどのくらいの頻度で行えばいいですか?

年1〜2回程度で十分です。頻繁に行いすぎると売買コストがかさむため、大きく配分が崩れた時(例:当初の配分から10%以上ずれた時)に行うのが効率的です。

Q5. 分散投資と集中投資、どちらが儲かりますか?

短期的には集中投資の方が大きく儲かる可能性がありますが、大きく損する可能性もあります。長期的に安定した資産形成を目指すなら、分散投資の方が適しています。投資の目的やリスク許容度に応じて選択してください。

Q6. 新NISAと分散投資の関係は?

新NISAは投資で得た利益が非課税になる制度で、分散投資と組み合わせることで効率的な資産形成が可能です。つみたて投資枠では、分散投資に適した投資信託が対象商品として選定されています。

つみたてNISAから新NISAへの移行完全ガイド|旧制度の資産はどうなる?やるべき手続きと注意点

まとめ

- リスクとは「危険」ではなく「変動の大きさ」。リスクとリターンはセットで考える

- 分散投資は3つの軸が基本:資産の分散、地域の分散、時間の分散

- リスク許容度を知る:年齢やライフステージに応じて、無理のない投資計画を立てる

- 投資信託を活用:初心者でも簡単に分散投資ができる

- 長期投資が前提:短期的な値動きに一喜一憂せず、コツコツ続けることが大切

- リバランスを忘れずに:年1〜2回、資産配分を見直す

- 制度は変わる可能性がある:最新情報を定期的にチェックする

資産運用は「一攫千金」を狙うものではなく、「将来の自分を助ける」ための地道な取り組みです。焦らず、無理せず、自分のペースで一歩ずつ進めていきましょう。この記事が、あなたの資産形成の第一歩になれば幸いです。

免責事項

本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断はご自身の責任で行ってください。記事内の情報は2026年1月時点のものであり、最新の情報は各公式サイト等でご確認ください。