この記事で分かること

- リスク許容度とは何か、なぜ大切なのか

- 自分のリスク許容度を判断する7つのポイント

- 無料の診断ツールを使って客観的に知る方法

- リスク許容度に合った投資商品の選び方

結論:リスク許容度を知ることが投資成功の第一歩

投資を始める前に、まず知っておきたいのが「リスク許容度」です。これは、価格が下がったときにどれくらいの損失なら心理的に耐えられるか、という自分自身の許容範囲のこと。リスク許容度を理解せずに投資を始めると、価格が下がったときに不安で眠れなくなったり、焦って売却してしまったりする可能性があります。自分に合ったリスク許容度を知ることで、無理のない投資を続けられ、長期的な資産形成につながります。

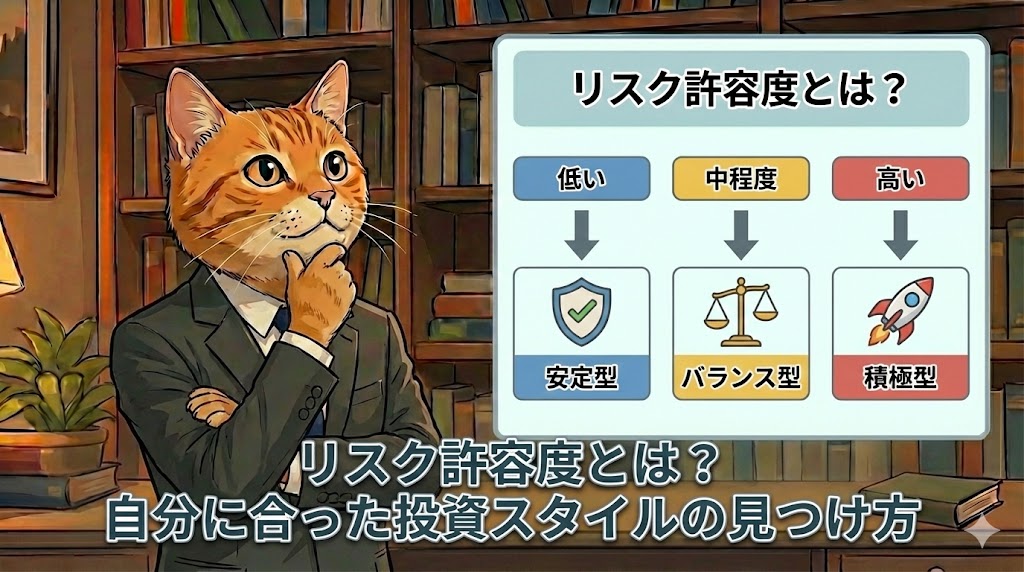

リスク許容度とは?基本的な意味を理解しよう

リスク許容度とは、投資において「どのくらいの価格変動(値下がり)なら受け入れられるか」という、あなた自身の心と資産の余裕度のことです。

初心者向け用語解説

投資の世界では「リスク」とは「危険」という意味ではなく、「リターン(収益)の振れ幅」を指します。つまり、価格が上がったり下がったりする幅のことですね。リスクが大きい投資商品は、大きく儲かる可能性もあれば、大きく損をする可能性もあります。

リスク許容度が高い人は、多少の値下がりがあっても冷静でいられる人。反対に、リスク許容度が低い人は、少しの値下がりでも不安になってしまう人です。どちらが良い・悪いではなく、自分に合ったスタイルを見つけることが大切です。

初心者がつまずきやすいポイント

投資初心者がよく陥るのが、「周りの人が儲けているから自分も」と焦って、自分のリスク許容度を超えた投資をしてしまうことです。

- 他人の成功体験に影響されすぎる:SNSで「株で〇万円儲けた!」という投稿を見て、同じようにハイリスクな投資を始めてしまう

- 損失を想定していない:「投資=儲かる」と思い込んで、値下がりしたときのことを考えていない

- 生活費まで投資に回してしまう:余裕資金ではなく、生活に必要なお金まで投資してしまい、少しの値下がりでパニックになる

これらは、自分のリスク許容度を正しく理解していないために起こります。

具体例で理解する:リスク許容度の違い

たとえ話で考えてみましょう。

具体例で考えてみよう:Aさんの場合

Aさん(30代・独身・貯蓄500万円)

仕事も安定していて、当面使う予定のないお金が300万円あります。もし投資で一時的に50万円マイナスになっても、「長期で見れば回復するだろう」と思えるなら、リスク許容度は比較的高いといえます。株式中心のポートフォリオも選択肢に入ります。

具体例で考えてみよう:Bさんの場合

Bさん(50代・既婚・子ども2人・貯蓄300万円)

教育費や住宅ローンの支払いがあり、余裕資金は50万円程度。10万円でも減ると家計に影響が出るため、リスク許容度は低めです。この場合、債券中心の安定した運用や、少額からの積立投資が向いています。

このように、年齢・家族構成・資産状況・性格によって、適切なリスク許容度は大きく変わります。

初心者向け用語解説

「ポートフォリオ」とは? → 保有する金融商品の組み合わせのことです。株式・債券・預金などをどんな割合で持つかを決めることを「ポートフォリオを組む」といいます。

自分のリスク許容度を知るための7つのポイント

リスク許容度は、以下の7つの要素で判断できます。

1. 年齢と運用期間

若い人ほど、運用期間が長く取れるため、一時的な値下がりを回復する時間があります。そのため、リスク許容度は高くなる傾向があります。逆に、定年が近い人は短期間で取り戻す余裕が少ないため、リスク許容度は低めになります。

2. 収入の安定性

安定した収入がある人は、万が一投資で損失が出ても生活に影響が少ないため、リスク許容度は高くなります。収入が不安定な人や、今後の収入減が予想される人は、リスク許容度を低めに設定しておくと安心です。

3. 資産の総額と余裕資金

総資産が多く、生活費の半年〜1年分以上の貯蓄がある人は、投資に回せるお金が多いため、リスク許容度は高くなります。余裕資金が少ない人は、無理のない範囲で少額から始めるのが賢明です。

4. 家族構成と支出

独身で扶養家族がいない人は、リスク許容度が高めになります。一方、子どもの教育費や親の介護費用など、今後大きな支出が予想される人は、リスク許容度を低めに設定しておきましょう。

5. 投資目的と時期

「30年後の老後資金」のように遠い将来のための投資なら、多少のリスクを取れます。しかし「3年後の住宅購入資金」など、近い将来に使う予定があるお金は、リスクを抑えた運用が適しています。

6. 投資経験

投資経験が豊富な人は、値動きに慣れているため、冷静に対応できます。初心者の場合は、まず少額から始めて、自分がどれくらいの値動きに耐えられるか体感してみることが大切です。

7. 性格

楽観的で「長期で見れば大丈夫」と考えられる人は、リスク許容度が高めです。心配性で、少しの値下がりでも気になってしまう人は、リスクを抑えた運用を選ぶと、精神的な負担が減ります。

実際にどう行動すればいいか:3つのステップ

ステップ1:リスク許容度診断ツールを使ってみる

金融機関や証券会社が提供している無料の診断ツールを活用しましょう。年齢や資産状況、投資目的などの質問に答えるだけで、自分のリスク許容度の目安がわかります。

おすすめの無料診断ツール

- 全国銀行協会「リスク許容度診断テスト」 – 10問の質問でリスク許容度をパーセントで表示

- WealthNavi「無料診断」 – 最短1分・6問で最適なポートフォリオを提案

- SBI証券「おてがる投資 PORTSTAR」 – 6問の質問で5種類の資産配分から提案

- りそな銀行「DC資産運用クリニック」 – 将来・過去のシミュレーションも確認可能

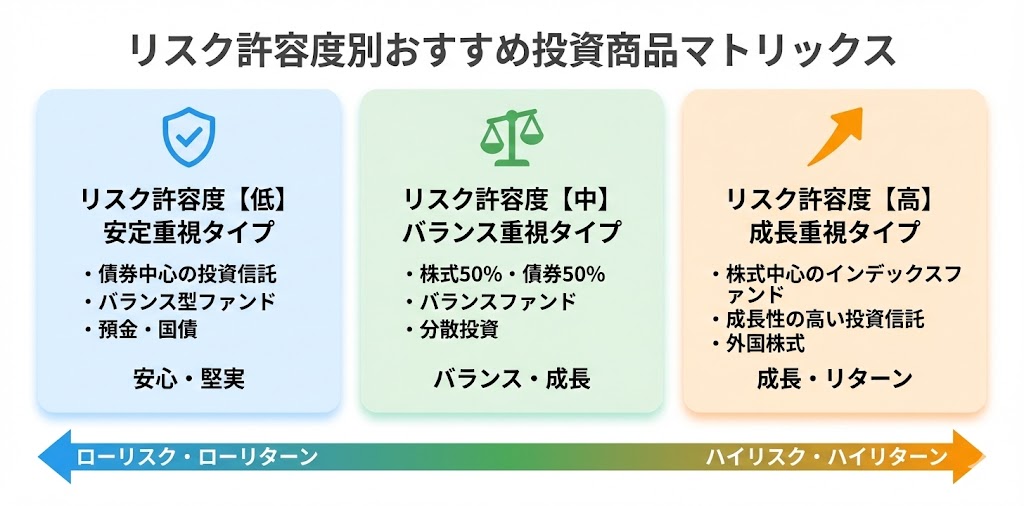

ステップ2:リスク許容度に応じた投資商品を選ぶ

診断結果をもとに、自分に合った投資商品を選びます。

- リスク許容度が低い人:債券中心の投資信託、バランス型ファンド、預金や国債などの安全資産を多めに

- リスク許容度が中程度の人:株式と債券をバランスよく組み合わせたポートフォリオ

- リスク許容度が高い人:株式中心のインデックスファンドや、成長性の高い投資信託

ステップ3:少額から始めて様子を見る

いきなり大きな金額を投資するのではなく、まずは少額から始めて、自分の心の動きを確認しましょう。「月1万円の積立投資」など、無理のない範囲でスタートして、値動きに対する自分の反応を観察します。

投資を始める前に、まずは生活防衛資金を確保しておくことも大切です。

生活防衛資金とは?投資を始める前に準備すべき金額と貯め方

注意点・よくある失敗パターン

失敗パターン1:他人と比較してしまう

友人が「ハイリスク・ハイリターンの投資で儲けた」と聞いて、自分も同じことをしようとするのは危険です。リスク許容度は人それぞれ。他人と比較せず、自分のペースで投資しましょう。

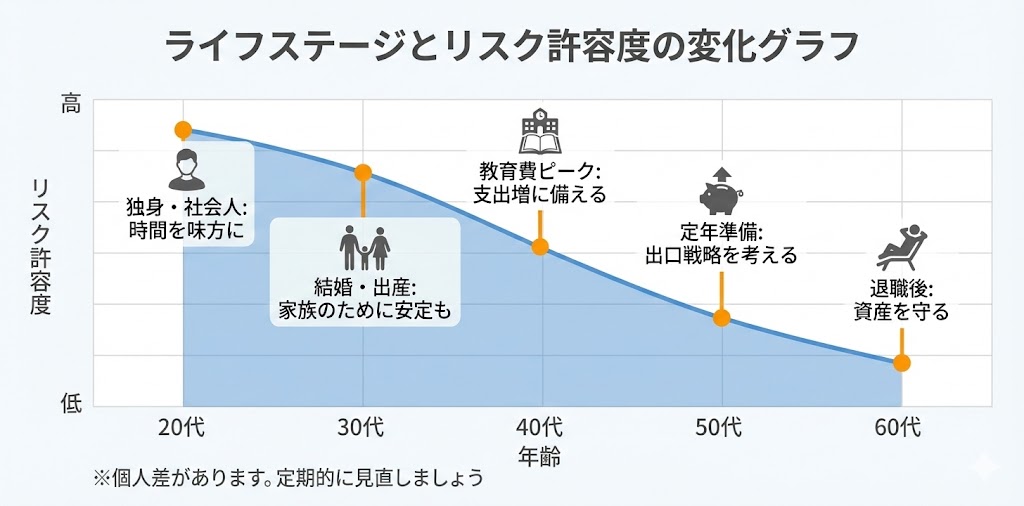

失敗パターン2:リスク許容度を見直さない

リスク許容度は一度決めたら終わりではありません。結婚、出産、転職、定年退職など、ライフステージの変化に応じて見直すことが大切です。年に1回程度、自分の状況を確認して、必要に応じて投資配分を調整しましょう。

失敗パターン3:短期的な値動きに一喜一憂する

投資は長期で考えるものです。日々の値動きに振り回されて、頻繁に売買を繰り返すと、手数料がかさみ、かえって損をすることも。自分のリスク許容度に合った投資なら、短期的な値下がりがあっても慌てず保有し続けることが大切です。

ポートフォリオの考え方についてもっと詳しく知りたい方は、こちらの記事も参考にしてください。

ポートフォリオとは?初心者向けの資産配分の考え方と作り方

よくある質問(FAQ)

Q1. リスク許容度が低い人は投資に向いていませんか?

いいえ、そんなことはありません。リスク許容度が低い人には、債券中心のバランスファンドや少額からの積立投資など、リスクを抑えた投資方法があります。自分に合ったやり方で、無理なく続けることが大切です。

Q2. リスク許容度は変わることがありますか?

はい、変わります。年齢を重ねたり、収入が変化したり、家族構成が変わったりすると、リスク許容度も変化します。定期的に見直して、その時の自分に合った投資スタイルに調整することをおすすめします。

Q3. 診断ツールの結果は絶対に正しいですか?

診断ツールはあくまで目安です。実際に少額で投資を始めてみて、自分がどう感じるかを確認することが大切です。思った以上に値下がりが気になるようなら、よりリスクを抑えた運用に変更するのも良い判断です。

Q4. 夫婦でリスク許容度が違う場合はどうすればいいですか?

夫婦で話し合い、共通の投資目標を設定した上で、お互いが納得できる投資方針を決めることが大切です。例えば、共有資金は安定運用、個人の余裕資金は各自の判断で運用する、といった方法もあります。

Q5. 若いうちはリスクを取るべきですか?

一般的に、若い人は運用期間が長く取れるため、多少のリスクを取りやすいと言われています。ただし、「若いから」という理由だけでなく、自分の性格や生活状況も考慮して判断しましょう。無理なリスクを取って不安になるよりも、自分が安心できる範囲で投資することが長続きの秘訣です。

まとめ

- リスク許容度とは、価格変動にどれだけ耐えられるかという自分の許容範囲のこと

- 年齢、収入、資産状況、家族構成、投資目的、経験、性格の7つの要素で判断する

- 無料の診断ツールを活用して、自分のリスク許容度を客観的に知ることができる

- リスク許容度に合った投資商品を選び、少額から始めて様子を見る

- ライフステージの変化に応じて、定期的にリスク許容度を見直すことが重要

投資は「自分に合ったやり方」で続けることが何より大切です。無理をせず、自分のペースで資産形成を進めていきましょう。

免責事項

本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断はご自身の責任で行ってください。