この記事で分かること

- 投資の利益にかかる税金は約20%(正確には20.315%)

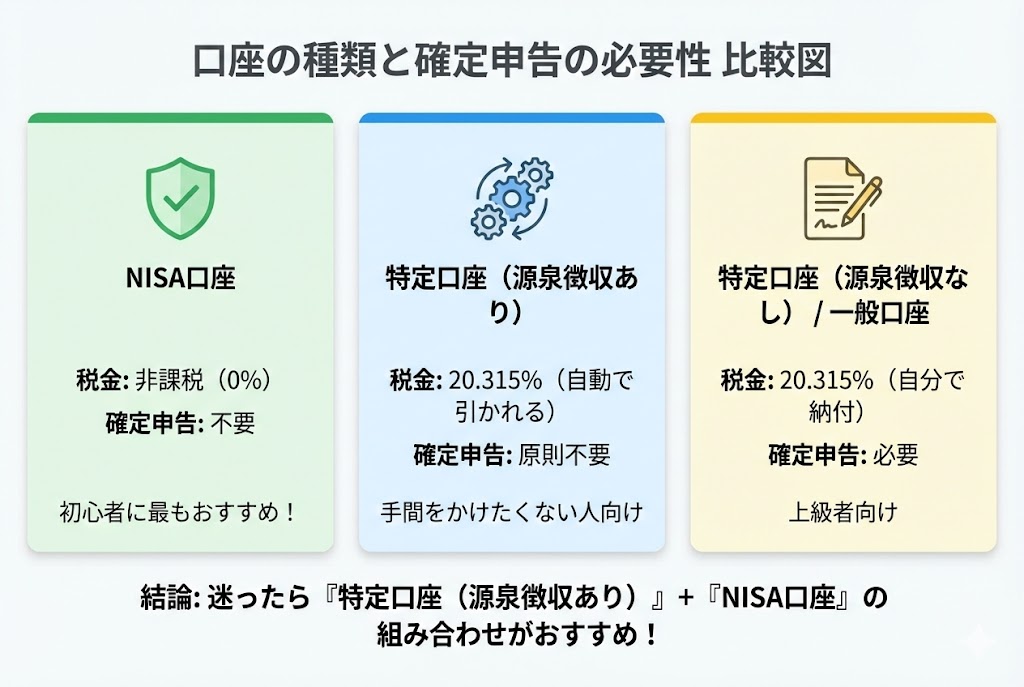

- 特定口座(源泉徴収あり)なら確定申告は基本的に不要

- NISA口座を使えば税金がかからない

- 確定申告が必要になる具体的なケースとその対処法

【結論】投資の税金、ここだけは押さえよう

投資を始める前に、税金について知っておくと安心です。まずは以下の3つのポイントを押さえておきましょう。

- 投資の利益には約20%の税金がかかる(正確には20.315%)

- 特定口座(源泉徴収あり)なら確定申告は基本的に不要

- 給与以外の投資利益が年20万円を超えたら確定申告が必要(一般口座や源泉徴収なしの場合)

税金と聞くと難しく感じるかもしれませんが、口座の選び方次第で手間を大きく減らせます。それでは、一つずつやさしく解説していきます。

投資の利益にかかる税金とは?

税金がかかる利益は2種類

投資で得られる利益には、大きく分けて2つの種類があります。

初心者向け用語解説

「譲渡益」とは? → 株や投資信託を買った値段より高く売ったときの差額のこと。「売却益」とも呼ばれます。

1. 譲渡益(売却益)

株式や投資信託を買った価格より高く売ったときに得られる利益のことです。例えば、10万円で買った株を12万円で売れば、2万円の譲渡益が発生します。

具体例で考えてみよう

10万円で買った投資信託が15万円に値上がり → 売却すると5万円の譲渡益

この5万円に対して約20%の税金がかかるので、手取りは約4万円になります。

2. 配当金・分配金

株式を持っていると企業からもらえる配当金や、投資信託から支払われる分配金のことです。会社が利益の一部を株主に還元するお金ですね。

この2つの利益に対して、基本的に20.315%の税金がかかります。内訳は、所得税15.315%、住民税5%です。

初心者向け用語解説

「20.315%」の0.315%って何? → これは「復興特別所得税」といって、東日本大震災の復興のために2037年まで上乗せされている税金です。

NISA口座なら税金はゼロ

ただし、NISA(少額投資非課税制度)を利用している場合は、一定の範囲内で利益に税金がかかりません。これは投資初心者にとって大きなメリットです。新NISAでは年間最大360万円まで非課税で投資できるようになりました。

NISAのメリットを具体例で

100万円の利益が出た場合…

・通常の口座:約20万円が税金で引かれ、手取り約80万円

・NISA口座:税金ゼロで、まるまる100万円が手取り

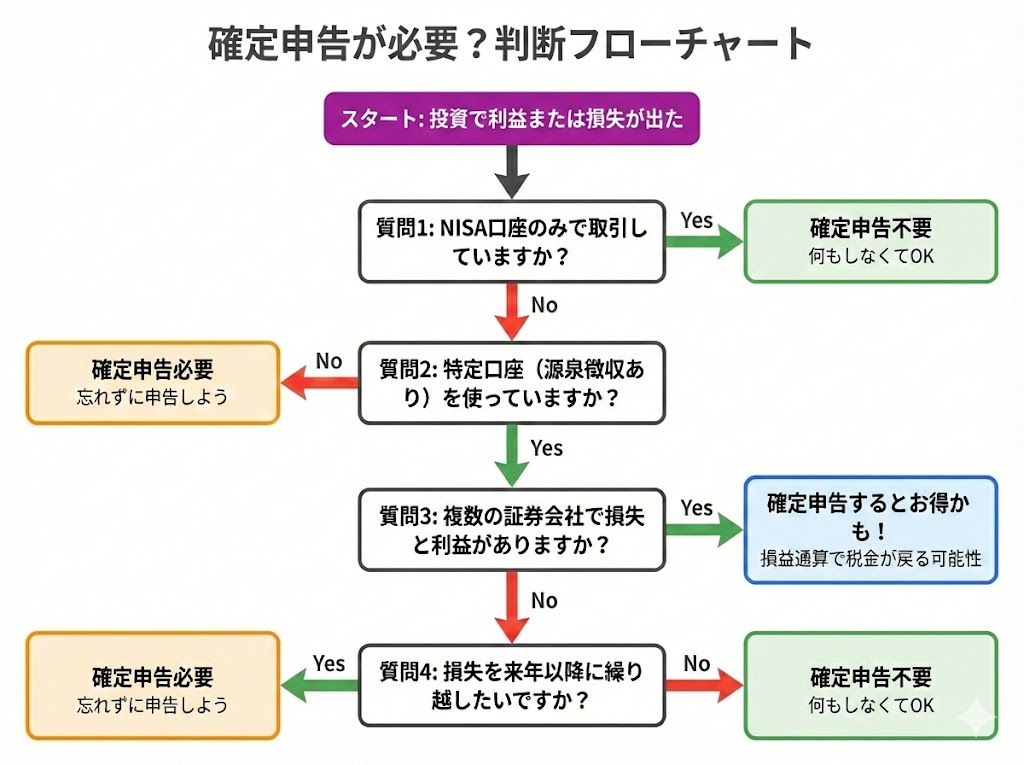

確定申告が必要なケース・不要なケース

確定申告が不要なケース

以下の場合は、基本的に確定申告をする必要がありません。

- 特定口座(源泉徴収あり)を利用している

証券会社が自動的に税金を計算して納めてくれるため、確定申告は不要です。初心者の方は、この口座を選んでおくと安心です。 - NISA口座で取引している

そもそも税金がかからないため、確定申告の必要はありません。 - 給与以外の所得が年20万円以下

会社員の方で、給与以外の投資利益が年間20万円以下の場合は、確定申告は不要です(ただし住民税の申告は必要な場合があります)。

初心者向け用語解説

「特定口座」とは? → 証券会社が年間の損益を計算してくれる口座のこと。「源泉徴収あり」を選ぶと、税金の計算・納付まで全部やってくれます。

確定申告が必要なケース

一方で、以下のケースでは確定申告が必要になります。

- 一般口座を利用している

一般口座では、自分で年間の損益を計算して確定申告する必要があります。 - 特定口座(源泉徴収なし)を利用している

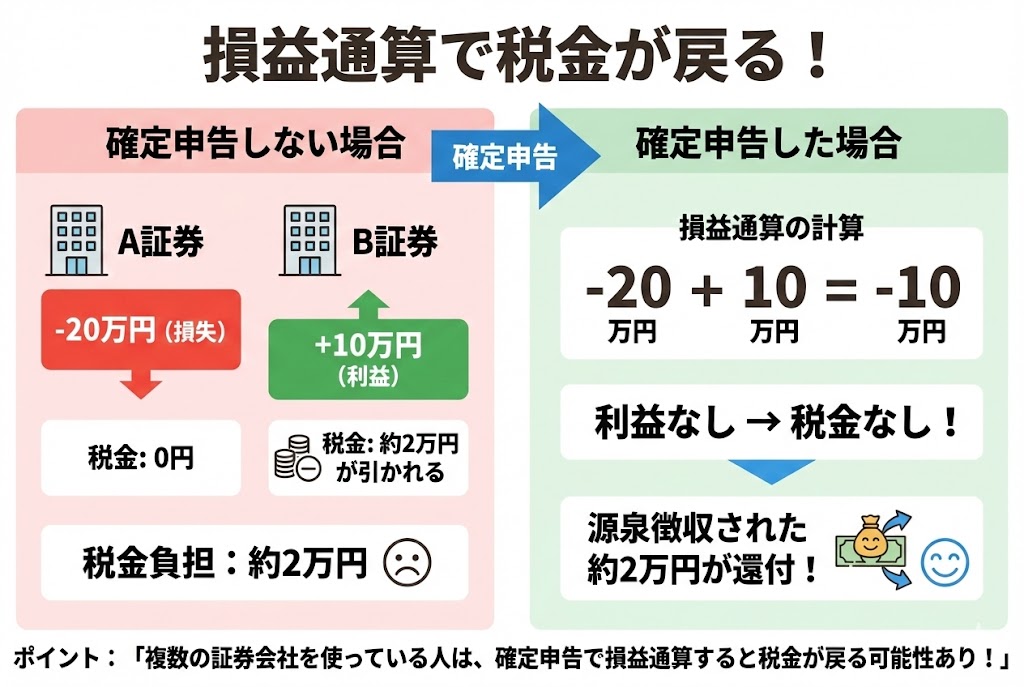

証券会社が「年間取引報告書」を作成してくれますが、確定申告は自分で行う必要があります。 - 複数の証券会社で損失と利益がある

A証券で損失、B証券で利益が出た場合、確定申告で「損益通算」をすることで税金が戻ってくる可能性があります。 - 損失を繰り越したい

今年の損失を来年以降に繰り越して、将来の利益と相殺することができます(最大3年間)。ただし、繰り越す間は毎年確定申告が必要です。

初心者向け用語解説

「損益通算」とは? → 利益と損失を合算して、実際の利益に対してだけ税金を払う仕組み。例えば、A証券で10万円の損失、B証券で20万円の利益がある場合、差し引き10万円の利益に対してだけ税金がかかります。

初心者がつまずきやすいポイント

「源泉徴収あり」と「源泉徴収なし」の違いが分からない

証券口座を開設するとき、「源泉徴収あり」か「なし」かを選ぶ場面があります。ここで迷う方が多いです。

源泉徴収あり:証券会社が自動的に税金を引いて納めてくれる → 確定申告不要

源泉徴収なし:自分で確定申告をして税金を納める → 確定申告必要

初心者の方や、手間をかけたくない方は「源泉徴収あり」を選ぶのがおすすめです。

どちらを選べばいい?

迷ったら「源泉徴収あり」を選んでおけば間違いありません。後から変更することもできますが、年の途中では変更できないので、最初の選択が大切です。

配当金の税金は3種類の方法がある?

実は、配当金にかかる税金は3つの課税方法から選べます。

- 申告不要制度:特定口座(源泉徴収あり)で自動的に納税

- 申告分離課税:他の株式の損失と相殺できる

- 総合課税:配当控除が受けられる(課税所得695万円以下の人は有利な場合がある)

初心者の方は、まずは「申告不要制度」で問題ありません。慣れてきたら、自分の所得状況に応じて最適な方法を選ぶという考え方もあります。

具体例で理解しよう

ケース1:会社員のAさん(特定口座・源泉徴収あり)

Aさんは会社員で、特定口座(源泉徴収あり)で投資をしています。今年、株式を売却して5万円の利益が出ました。

この場合の税金:5万円 × 20.315% = 約10,158円

確定申告:不要(証券会社が自動的に税金を納めてくれます)

Aさんは何もしなくても、証券会社が税金を計算して納めてくれるので安心です。

ケース2:会社員のBさん(複数の証券会社を利用)

Bさんは2つの証券会社を使っています。C証券では20万円の損失、D証券では10万円の利益が出ました。

何もしない場合:D証券の10万円に対して約20,315円の税金が源泉徴収される

確定申告をした場合:損益通算で「-20万円 + 10万円 = -10万円」となり、源泉徴収された約20,315円が全額還付される

Bさんのように複数の証券会社を使っている場合、確定申告をすることで税金が戻ってくる可能性があります。

実際にどう行動すればいいか

ステップ1:証券口座を開設するとき

証券口座を開設する際、以下を選択しましょう。

- 初心者の方:特定口座(源泉徴収あり)を選ぶ

- NISA枠も活用する:できるだけNISA口座も開設して、非課税で投資を始める

証券口座の開設方法について詳しく知りたい方は、こちらの記事も参考にしてください。

証券口座の開設方法とは?初心者が迷わず始められる5つのステップ

ステップ2:年間の取引を記録する

特定口座(源泉徴収あり)を選んでいれば、証券会社が「年間取引報告書」を作成してくれます。これを確認するだけでOKです。

一般口座の場合は、自分で取引の記録を残しておきましょう。

ステップ3:確定申告が必要か確認する

年末または翌年の1月頃に、以下を確認します。

- 給与以外の投資利益が20万円を超えているか

- 複数の証券会社で損益通算ができるか

- 損失を繰り越したいか

該当する場合は、翌年の2月16日〜3月16日の期間に確定申告を行います。※2026年(令和7年分)は3月15日が日曜日のため、3月16日(月)が期限です。

確定申告が必要かどうかの詳しい判断基準は、こちらの記事で解説しています。

確定申告が必要な人と不要な人|会社員も知っておくべき申告のメリットと手続き

ステップ4:確定申告をする(必要な場合)

確定申告は、税務署の窓口、郵送、またはe-Tax(インターネット)で行えます。必要な書類は以下の通りです。

- 特定口座年間取引報告書(証券会社から交付される)

- 源泉徴収票(会社員の場合)

- マイナンバーカード(または通知カード+本人確認書類)

- 銀行口座情報(還付金を受け取る場合)

初めての方は、税務署の無料相談会を利用するのもおすすめです。

注意点・よくある失敗パターン

失敗1:確定申告が必要なのに忘れてしまった

一般口座や特定口座(源泉徴収なし)で投資をしている場合、確定申告を忘れると無申告として扱われ、追加の税金や罰則が課される可能性があります。年間の利益が20万円を超えている場合は、必ず確定申告を行いましょう。

失敗2:損失を繰り越さなかった

今年、大きな損失が出た場合、確定申告をしておけば最大3年間繰り越せます。来年以降に利益が出たとき、過去の損失と相殺できるため、税金を減らせます。損失が出た年も、確定申告をしておくと安心です。

失敗3:配当金の課税方法を見直さなかった

課税所得が695万円以下の方は、配当金を「総合課税」で申告すると、配当控除により税金が安くなる場合があります。一度、自分の所得状況を確認してみる価値があります。

失敗4:住民税の申告を忘れた

所得税の確定申告が不要でも、住民税の申告が必要な場合があります。お住まいの自治体の窓口に確認しておくと安心です。

あわせて読みたい

NISAの非課税枠を賢く使いたい方は、こちらの記事もおすすめです。

新NISAの年間投資枠は繰り越せる?|非課税枠の使い切り方と計画的な投資戦略

配当金と売却益の違いについて詳しく知りたい方はこちら。

配当金とは?株式投資で得られる2つの利益の仕組みを初心者向けに解説

よくある質問(FAQ)

Q1. NISA口座で損失が出た場合、確定申告で損益通算できますか?

いいえ、できません。NISA口座は非課税のメリットがある代わりに、損失が出ても他の口座の利益と相殺することはできません。これはNISAのデメリットの一つです。

Q2. 特定口座(源泉徴収あり)でも確定申告した方がいい場合はありますか?

はい、あります。複数の証券会社で損益通算したい場合や、損失を翌年以降に繰り越したい場合は、確定申告をした方がお得です。また、医療費控除など他の控除を受けたい場合も確定申告が必要です。

Q3. 外国株の税金はどうなりますか?

外国株の配当金には、現地で税金が引かれた後、日本でも課税されます(二重課税)。確定申告で「外国税額控除」を申請すれば、現地で払った税金の一部を取り戻せる場合があります。

Q4. 確定申告の期限を過ぎてしまったらどうなりますか?

期限後でも申告はできますが、延滞税や無申告加算税がかかる可能性があります。気づいたらできるだけ早く申告しましょう。なお、還付を受ける場合は、5年以内であれば申告可能です。

Q5. 専業主婦(夫)でも確定申告は必要ですか?

特定口座(源泉徴収あり)を利用していれば不要です。ただし、年間の投資利益が一定額を超えると、配偶者控除の対象から外れる可能性があるので注意が必要です。

まとめ

- 投資の利益には約20.315%の税金がかかるが、NISA口座なら非課税

- 特定口座(源泉徴収あり)を選べば、確定申告は基本的に不要で安心

- 給与以外の投資利益が年20万円を超えたら確定申告が必要(一般口座や源泉徴収なしの場合)

- 複数の証券会社で損益通算をすれば、税金が戻ってくる可能性がある

- 損失が出た年も確定申告をしておけば、最大3年間繰り越せて将来の利益と相殺できる

税金の仕組みを理解しておくと、投資をより安心して続けられます。最初は「源泉徴収あり」の特定口座を選んでおけば、手間をかけずに投資を始められます。知らなくて当たり前ですので、一つずつ学んでいきましょう。

免責事項

本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。税制は変更される場合がありますので、最新の情報は税務署や専門家にご確認ください。投資判断や確定申告はご自身の責任で行ってください。