この記事で分かること

- インフレが起きると、なぜ現金の価値が下がるのか

- 「貯金だけ」がなぜリスクになるのか

- 初心者でも実践できるインフレ対策3ステップ

- 投資を始める前に知っておきたい注意点

結論:インフレでお金の価値は下がる。投資で資産を守ることが大切

インフレ(インフレーション)とは、物価が上がりお金の価値が相対的に下がることです。例えば、100円で買えていたものが200円になれば、同じ金額で買える量が半分になり、お金の価値が目減りします。現金のまま置いておくと、額面は減らなくても実質的な価値は下がってしまうのです。このインフレから資産を守るために、株式や投資信託などの「インフレに強い資産」を持つことが重要です。

初心者向け用語解説

「インフレーション」とは? → 物やサービスの値段が継続的に上がり続ける状態のこと。略して「インフレ」と呼びます。反対に物価が下がり続けることを「デフレーション(デフレ)」といいます。

インフレとは?物価上昇でお金の価値が下がる仕組み

インフレーションとは、継続的に物やサービスの価格が上がり続ける状態のことを指します。

身近な例で考えてみましょう。2020年1月に卵1パックが約170円だったのに対し、2025年11月には約310円と過去最高値を記録しました。わずか5年で約1.8倍に値上がりしています。以前は200円でお釣りがきていたのに、今では200円では買えません。これがインフレです。

具体例で考えてみよう

2025年11月の消費者物価指数(CPI)は前年比で約3%上昇しています。これは、去年100万円で買えたものが今年は103万円必要になるということ。日銀が目標とする2%を44か月連続で上回っており、私たちの生活にじわじわと影響を与えています。

インフレが起こると何が問題なのでしょうか?現金の価値が相対的に下がるという点です。

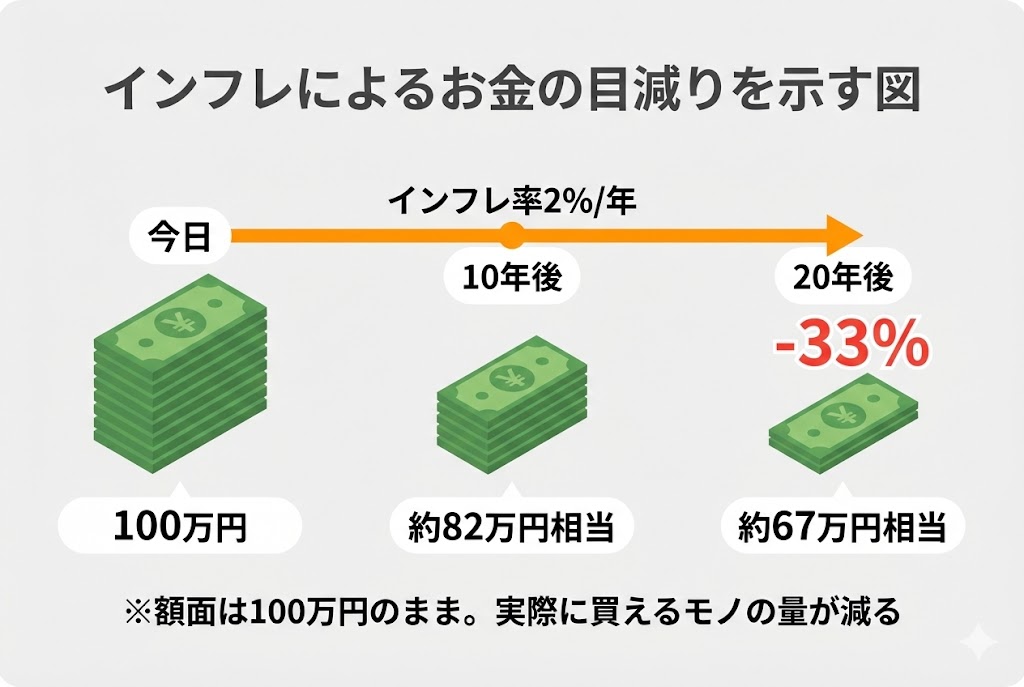

例えば、あなたが100万円を銀行に預けていたとします。額面上は100万円のままですが、物価が毎年2%ずつ上昇すると、20年後にはその100万円の実質的な価値は約67万円相当まで目減りしてしまいます。つまり、同じ100万円でも買えるものが3分の2程度になってしまうのです。

初心者向け用語解説

「実質的な価値」とは? → お金の額面(数字)ではなく、そのお金で実際に買えるモノやサービスの量で測った価値のこと。インフレが進むと、同じ額面でも買えるものが減るため、実質的な価値は下がります。

初心者がつまずきやすいポイント:「貯金していれば安心」という思い込み

多くの方が「銀行に預けておけば安全」「投資はリスクが高い」と考えています。たしかに、現預金は額面が減ることはありません。しかし、インフレによる実質的な価値の目減りという「見えないリスク」があることを見落としがちです。

特に日本では長らくデフレ(物価が下がり続ける状態)やゼロインフレが続いていたため、「お金の価値が下がる」という感覚を持ちにくい環境でした。しかし近年、世界的なインフレの波が日本にも押し寄せており、食品や日用品の値上げラッシュが続いています。

「投資はリスクがある」というのは事実ですが、「何もしないこと」もインフレというリスクにさらされていることを理解しておくと安心です。

たとえ話で理解する:インフレは「お金のダイエット」

インフレを分かりやすくたとえると、「お金が勝手にダイエットしてしまう現象」と考えることができます。

あなたが100kgの荷物(=100万円)を持っているとしましょう。毎年2kgずつ減っていくと(=インフレ2%)、20年後には67kgしか残りません。見た目は同じ「荷物」でも、中身が減ってしまうのです。

これを防ぐには、荷物を「増えやすい場所」に置く必要があります。それが株式や投資信託といった「インフレに強い資産」です。物価が上がっても、企業の売上や利益も上がる傾向にあるため、株式の価値も連動して上がりやすいのです。

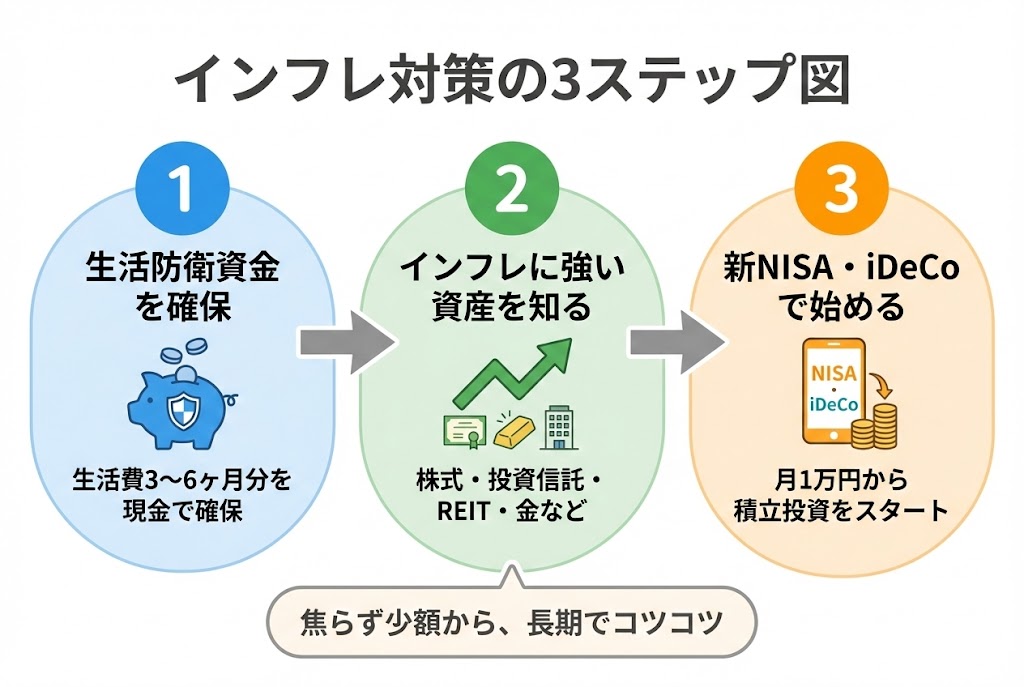

実際にどう行動すればいいか:インフレ対策の3ステップ

ステップ1:生活防衛資金は現金で確保する

まず、生活費の3〜6ヶ月分は現金や預貯金として確保しましょう。これは万が一の病気や失業に備えるためのお金で、すぐに引き出せる形で持っておく必要があります。

生活防衛資金について詳しく知りたい方はこちらの記事をご覧ください。

生活防衛資金とは?投資を始める前に準備すべき金額と貯め方

ステップ2:インフレに強い資産を知る

インフレ対策として有効な資産には、以下のようなものがあります:

- 株式・投資信託:企業の成長と連動し、インフレ時にも価値が保たれやすい

- 不動産・REIT:物価上昇と共に不動産価値や賃料も上がる傾向

- 金などのコモディティ:実物資産として価値が保たれやすい

初心者には、分散投資ができる投資信託やインデックスファンドがおすすめです。

インデックス投資について詳しくはこちらの記事で解説しています。

インデックス投資とは?初心者におすすめの理由と始め方

ステップ3:新NISAやiDeCoを活用して少額から始める

いきなり大金を投資する必要はありません。新NISAやiDeCoといった税制優遇制度を活用し、月1万円程度から積立投資を始めることができます。

- ネット証券で口座を開設する

- 新NISA口座を開設する

- 全世界株式や全米株式などのインデックスファンドを選ぶ

- 毎月一定額を自動で積み立てる設定をする

これで、インフレに負けない資産形成の第一歩を踏み出せます。

初心者向け用語解説

「新NISA」とは? → 2024年から始まった少額投資非課税制度。投資で得た利益が非課税になる国の制度です。つみたて投資枠と成長投資枠の2つがあり、年間最大360万円まで投資できます。

証券口座の開設方法について詳しくはこちらをご覧ください。

証券口座の開設方法とは?初心者が迷わず始められる5つのステップ

注意点・よくある失敗パターン

失敗パターン1:インフレを恐れて一気に投資してしまう

「インフレが怖いから今すぐ全額投資しよう」と焦るのは禁物です。一度に大金を投資すると、その直後に株価が下がった場合に大きな損失を抱えるリスクがあります。時間分散(ドルコスト平均法)を活用し、毎月コツコツと積み立てることでリスクを抑えられます。

初心者向け用語解説

「ドルコスト平均法」とは? → 毎月決まった金額を投資し続ける方法。株価が高いときは少なく、安いときは多く買えるため、平均購入単価を抑える効果があります。

失敗パターン2:短期的な値動きに一喜一憂する

インフレ対策としての投資は、長期的な視点が重要です。数ヶ月や1年といった短期では株価は上下しますが、10年、20年といった長期で見れば、経済成長と共に資産が増える傾向にあります。短期的な下落で慌てて売却しないようにしましょう。

失敗パターン3:生活費まで投資に回してしまう

「インフレ対策だから」と生活費や緊急時の資金まで投資に回すのは危険です。投資した資産は短期的に値下がりすることもあり、必要なときにすぐ引き出せない場合があります。必ず生活防衛資金を確保した上で、余裕資金で投資を始めましょう。

よくある質問(FAQ)

Q1. インフレ率2%が続くと、10年後にはどれくらいお金の価値が減りますか?

A. 毎年2%のインフレが10年続くと、100万円の実質的な価値は約82万円相当になります。20年続くと約67万円相当まで目減りします。物価上昇に負けないためには、お金を「働かせる」ことが大切です。

Q2. 投資を始めるのに最低いくら必要ですか?

A. 100円から始められます。多くのネット証券では、投資信託を100円から購入できます。まずは少額から始めて、投資に慣れていくことをおすすめします。

Q3. 銀行預金の金利が上がればインフレ対策になりますか?

A. 理論上は、預金金利がインフレ率を上回れば実質的な価値は守られます。しかし現状、日本の普通預金金利は0.1%程度で、インフレ率を大きく下回っています。預金だけではインフレに追いつけない状況が続いています。

Q4. 投資で損をするのが怖いのですが…

A. 投資には確かにリスクがありますが、長期・分散・積立の3つを意識することでリスクを抑えられます。また、「何もしないこと」にもインフレというリスクがあることを理解しておくと、バランスの取れた判断ができます。

Q5. 新NISAとiDeCo、どちらから始めればいいですか?

A. 一般的には、引き出しの自由度が高い新NISAから始めるのがおすすめです。iDeCoは60歳まで引き出せないため、老後資金専用と考えましょう。どちらも税制優遇があるので、余裕があれば両方活用するのが理想です。

あわせて読みたい

複利効果とは?投資で資産が雪だるま式に増える仕組みを初心者向けに解説

新NISAの年間投資枠は繰り越せる?|非課税枠の使い切り方と計画的な投資戦略

まとめ

- インフレでは物価が上がり、現金の実質的な価値が目減りする

- 「貯金だけ」では、インフレというリスクにさらされている

- 株式や投資信託などの「インフレに強い資産」を持つことが対策になる

- まずは生活防衛資金を確保し、余裕資金で少額から始める

- 新NISAやiDeCoを活用し、長期・分散・積立投資を実践する

インフレは、日々の生活に静かに影響を及ぼす「見えないリスク」です。しかし、正しく理解し適切な対策を取れば、資産を守りながら増やしていくことができます。焦らず、自分のペースで、長期的な視点を持って投資を始めてみましょう。

免責事項

本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断はご自身の責任で行ってください。記事内の数値データは2026年1月時点の情報に基づいています。