この記事で分かること

- インデックス投資が初心者におすすめされる3つの理由

- 投資信託とETFの違いと選び方のポイント

- 今日からできる、インデックス投資の始め方5ステップ

- 初心者がやりがちな失敗パターンとその対策

結論:インデックス投資は初心者が最初に学ぶべき投資法

インデックス投資とは、日経平均やS&P500といった市場全体の動きに連動する投資方法です。初心者におすすめの理由は、低コストで分散投資ができ、銘柄選びで悩む必要がないから。プロでも市場平均に勝つのは難しいため、市場全体に投資するこの方法は、長期的に安定したリターンが期待できます。まずは少額から積立で始めるのが安心です。

インデックス投資の意味と基本的な仕組み

初心者向け用語解説

「インデックス」とは? → 市場全体の動きを数値化した「指標」のこと。日経平均株価(日本の代表的な225社)、S&P500(米国の代表的な約500社)などがあります。

インデックス投資とは、このインデックスと同じ動きをするように設計された投資信託やETF(上場投資信託)を買うことです。つまり、1つの商品を買うだけで、何百〜何千もの企業に分散投資できる仕組みです。

個別の株を選ぶ必要がなく、市場全体の成長に乗ることができるため、「市場に勝つ」のではなく「市場と同じ成果を得る」ことを目指す投資法です。

初心者向け用語解説

「ETF(上場投資信託)」とは? → 株式市場に上場している投資信託のこと。通常の株のようにリアルタイムで売買できます。投資信託との違いは、買い方や手数料体系にあります。

ETFについて詳しく知りたい方は、以下の記事もご覧ください。

ETF(上場投資信託)とは?投資信託との違いと初心者向けの選び方

初心者がつまずきやすいポイント

- 「どのインデックスを選べばいいの?」

日経平均、S&P500、全世界株式など種類が多く、最初は迷いがちです。 - 「投資信託とETFの違いがわからない」

どちらもインデックス投資ができますが、買い方や手数料に違いがあります。 - 「短期で儲かるイメージがない」

インデックス投資は長期目線が前提。すぐに大きな利益は出ません。 - 「インデックスファンドの名前が似ていて混乱する」

「eMAXIS Slim」「楽天・全米株式」など、商品名が複雑に感じることがあります。

具体例やたとえ話を使った解説

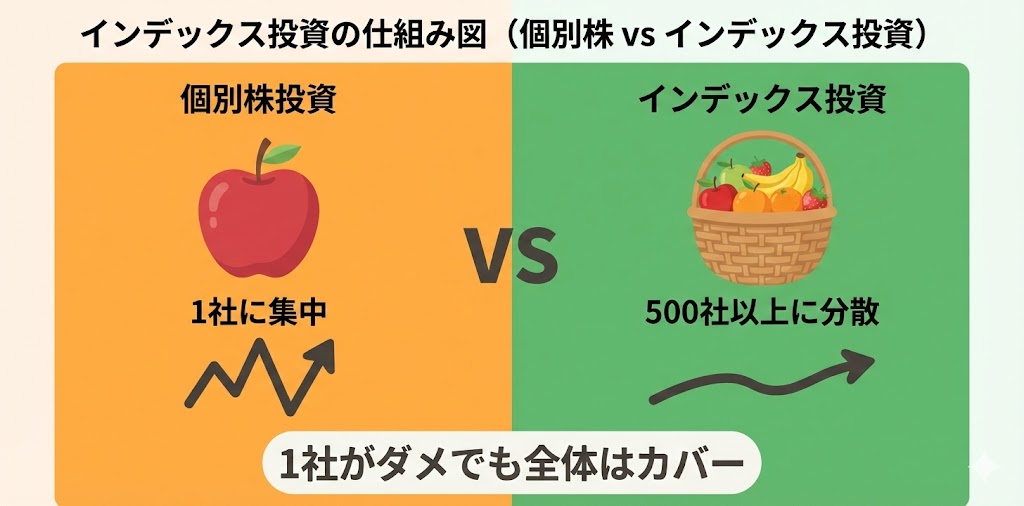

インデックス投資を「カゴに盛られた果物セット」にたとえてみましょう。

具体例で考えてみよう

個別株投資は、リンゴだけ、イチゴだけを買うイメージです。もし選んだ果物が傷んでいたら損をします。一方、インデックス投資は、果物の詰め合わせを丸ごと買うようなもの。リンゴが傷んでも、他のバナナやミカンが元気なら全体としては安定します。

たとえば、S&P500に連動するインデックスファンドを1つ買えば、Apple、Microsoft、Amazonなど米国を代表する約500社に自動的に分散投資できます。どれか1社が不調でも、全体としては成長していく可能性が高いのです。

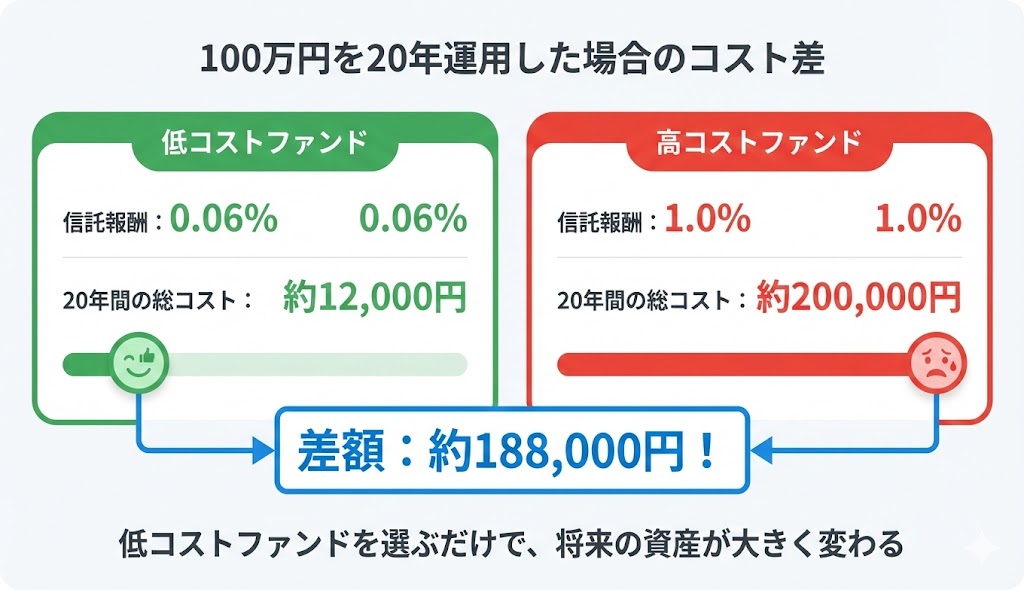

具体例で考えてみよう:コストの差

100万円を投資した場合、信託報酬0.06%のファンドなら年間コストは約600円。一方、1%のファンドなら年間10,000円かかります。この差が10年、20年と積み重なると大きな違いになります。

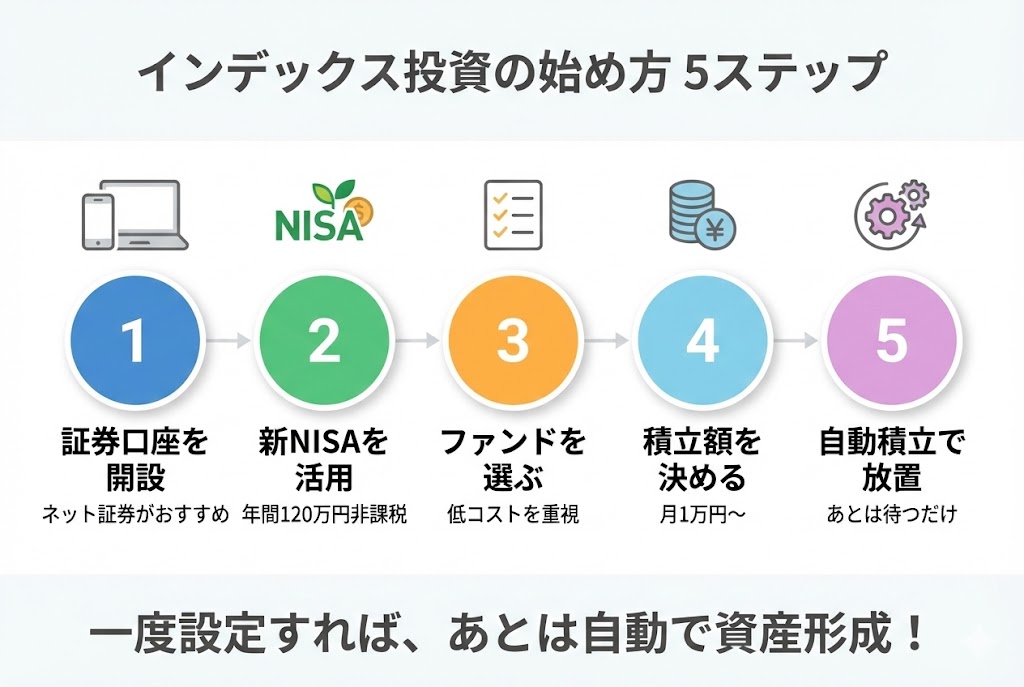

実際にどう行動すればいいか(ステップ形式)

ステップ1:証券口座を開設する

楽天証券、SBI証券、マネックス証券などのネット証券で口座を開きましょう。手数料が安く、初心者向けのサポートも充実しています。

口座開設の詳しい手順は、こちらの記事で解説しています。

証券口座の開設方法とは?初心者が迷わず始められる5つのステップ

ステップ2:つみたて投資枠(新NISA)を活用する

新NISAのつみたて投資枠なら、年間120万円まで非課税で運用できます。税制優遇があるので、必ず活用しましょう。

※新NISAについて詳しくは金融庁のNISA特設ページをご確認ください。

ステップ3:インデックスファンドを選ぶ

迷ったら以下のような低コストファンドから選ぶと安心です:

- 全世界株式:eMAXIS Slim 全世界株式(オール・カントリー) ※信託報酬:年0.05775%

- 米国株式:eMAXIS Slim 米国株式(S&P500) ※信託報酬:年0.0814%

- 日本株式:eMAXIS Slim 国内株式(日経平均)

初心者向け用語解説

「信託報酬」とは? → ファンドを運用・管理するために毎日差し引かれる費用のこと。年率で表示され、低いほど投資家に有利です。

ステップ4:毎月の積立額を決める

無理のない金額からスタートしましょう。月1万円〜3万円など、生活に影響しない範囲で設定するのがおすすめです。

ステップ5:自動積立を設定して放置する

一度設定したら、あとは基本的に放置でOK。毎日の値動きに一喜一憂しないことが成功の秘訣です。

複利効果が長期投資で力を発揮する仕組みについては、こちらの記事で詳しく解説しています。

複利効果とは?投資で資産が雪だるま式に増える仕組みを初心者向けに解説

注意点・よくある失敗パターン

- 短期で利益を狙ってしまう

インデックス投資は10年〜20年単位で考える投資法です。1年で結果を求めると失敗します。 - 暴落時に売ってしまう

市場が下がると不安になりますが、そこで売ると損が確定します。長期で見れば回復する可能性が高いです。 - 手数料の高い商品を選んでしまう

「信託報酬」が年0.1%以下の低コスト商品を選びましょう。1%を超える商品は避けるのが無難です。 - 分配金目当てで複雑な商品に手を出す

初心者は分配金なしの「再投資型」を選ぶほうがシンプルで税制面でも有利です。 - 一括投資で始めてしまう

最初から大金を投じるとリスクが高まります。少額の積立から始めて、慣れてから金額を増やすと安心です。

あわせて読みたい

新NISAの年間投資枠は繰り越せる?|非課税枠の使い切り方と計画的な投資戦略

よくある質問(FAQ)

Q. インデックス投資で本当に儲かるの?

A. 過去のデータでは、S&P500や全世界株式は長期的に右肩上がりで成長してきました。ただし、短期では下落することもあるため、10年以上の長期目線が重要です。

Q. オールカントリーとS&P500、どっちがいい?

A. オールカントリーは全世界に分散投資、S&P500は米国のみ。米国の成長を信じるならS&P500、より広く分散したいならオールカントリーがおすすめです。正解はありませんので、自分が納得できるほうを選びましょう。

Q. いくらから始められる?

A. ネット証券なら100円から積立投資ができます。まずは月1,000円〜1万円程度から始めて、慣れてきたら増額するのがおすすめです。

Q. 投資信託とETF、どちらを選べばいい?

A. 初心者には投資信託がおすすめです。自動積立が設定しやすく、100円から購入できるため手軽に始められます。ETFは株のようにリアルタイム売買したい方向けです。

Q. 暴落が来たらどうすればいい?

A. 焦って売らないことが大切です。歴史的に見ると、大きな暴落の後も市場は回復してきました。淡々と積立を続けることが長期投資の基本です。

まとめ

- インデックス投資は、市場全体に分散投資できる初心者向けの方法

- 低コストで、銘柄選びに悩まず、長期で安定した成果が期待できる

- 新NISAのつみたて投資枠を使えば税制優遇も受けられる

- まずは月1万円〜の少額積立から始めて、自動設定で放置するのが基本

- 短期の値動きに惑わされず、10年以上の長期目線で続けることが成功の鍵

インデックス投資は、「投資の正解がわからない」という初心者にこそおすすめの方法です。まずは小さく始めて、少しずつ慣れていきましょう。

免責事項

本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断はご自身の責任で行ってください。