とは?税制メリットと初心者向けの始め方.jpg)

この記事で分かること

- iDeCo(イデコ)の基本的な仕組みと3つの税制メリット

- 職業別の掛金上限と2027年からの制度改正

- 初心者がつまずきやすいポイントと対策

- 口座開設から運用開始までの具体的な手順

結論:iDeCoは税制優遇を受けながら老後資金を作れる制度

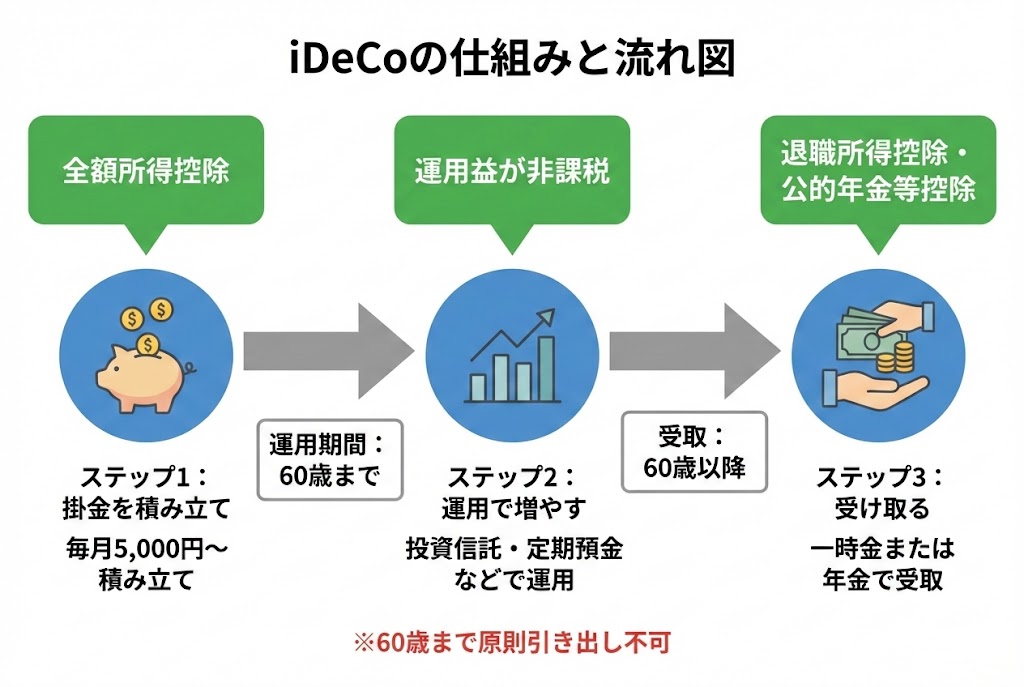

iDeCo(イデコ、個人型確定拠出年金)とは、自分で掛金を積み立てて運用し、60歳以降に受け取る私的年金制度です。最大の特徴は、掛金が全額所得控除になる、運用益が非課税になる、受取時にも税制優遇があるという「3つの税制メリット」。ただし60歳まで引き出せないという制約があるため、老後資金専用として計画的に利用することが大切です。初心者でも月5,000円から始められ、長期的な資産形成に適した制度です。

初心者向け用語解説

「確定拠出年金」とは? → 自分で掛金(拠出額)を決めて積み立て、運用成績によって将来受け取る金額が変わる年金制度のことです。「確定」しているのは掛金の額であり、受取額は運用次第で変動します。

iDeCoの基本的な仕組み

iDeCoは、国が定めた制度で、加入者が自分で以下の3つを決めます。

- 掛金額:月5,000円〜上限額(職業によって異なる)

- 運用商品:投資信託、定期預金、保険など

- 受取方法:一時金、年金、または併用

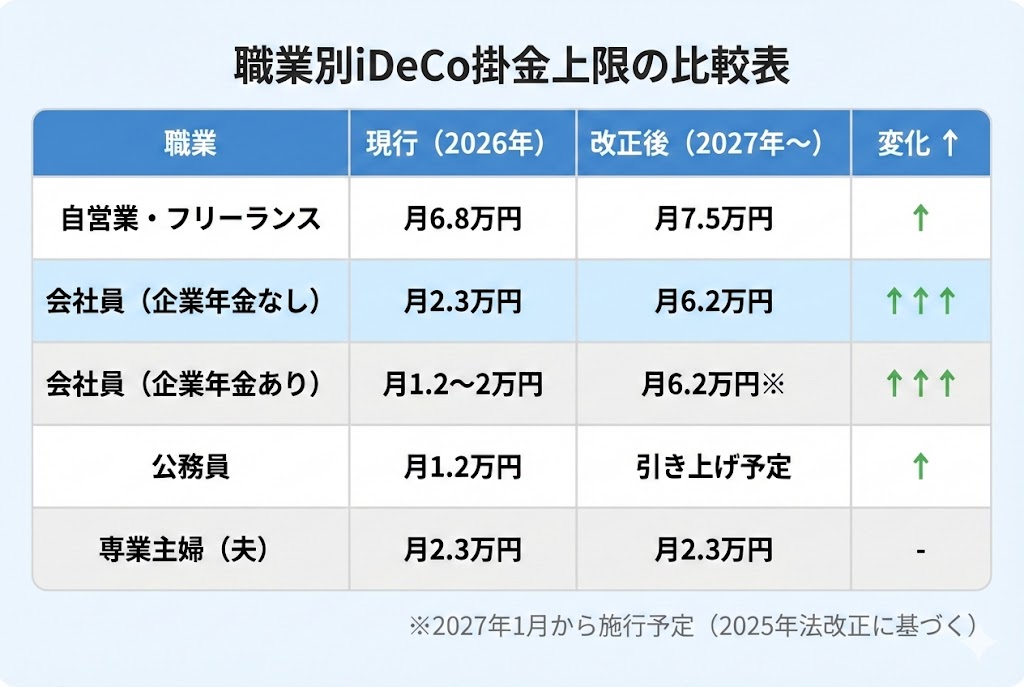

職業別の掛金上限(2026年1月時点)

会社員の場合、企業年金の有無によって掛金の上限が変わります。

- 自営業者・フリーランス:月68,000円

- 会社員(企業年金なし):月23,000円

- 会社員(企業年金あり):月12,000円〜20,000円

- 公務員:月12,000円

- 専業主婦(夫):月23,000円

2027年からの制度改正に注目

2027年1月から掛金上限が大幅に引き上げられます。特に会社員(企業年金なし)は月23,000円→月62,000円に拡大。自営業者も月68,000円→月75,000円に引き上げられます。また、加入可能年齢も65歳未満から70歳未満に拡大されます。

初心者がつまずきやすいポイント

iDeCoを始める際、多くの初心者が迷うのが以下の3点です。

1. 自分の掛金上限がわからない

職業や勤務先の年金制度によって上限が異なるため、「私はいくらまで掛けられるの?」と混乱しがちです。金融機関のサイトには診断ツールがあるので、そちらで確認しておくと安心です。会社員の場合は、勤務先の人事部門に企業年金の有無を確認しましょう。

2. 運用商品の選び方がわからない

iDeCoでは数十種類の商品から選ぶ必要がありますが、投資経験がないと「どれを選べばいいの?」と迷います。基本的には、長期・分散投資ができる「バランス型投資信託」や「インデックスファンド」を選んでおけば失敗しにくいです。

初心者向け用語解説

「インデックスファンド」とは? → 日経平均株価やS&P500などの指数(インデックス)に連動することを目指す投資信託です。特定の銘柄を選ぶ必要がなく、市場全体に分散投資できるため、初心者にも人気があります。

3. 60歳まで引き出せないことへの不安

「もし急にお金が必要になったら?」という心配は当然です。そのため、iDeCoは余裕資金で行うことが鉄則。生活費の3〜6ヶ月分を貯金として確保してから始めるのが理想的です。

具体例で理解する税制メリット

iDeCoの最大の魅力は税制優遇です。たとえ話で説明しましょう。

ケース:年収500万円の会社員が月2万円を積み立てた場合

具体例で考えてみよう

- 掛金の所得控除:年間24万円が課税所得から差し引かれる

- 節税額:所得税・住民税合わせて年間約4.8万円〜5.5万円の軽減

- 30年続けると:節税額の合計は約144万円〜165万円

つまり、積み立てているだけで毎年約5万円の税金が戻ってくるイメージです。さらに、運用で増えた利益にも税金がかからないため、複利効果も最大限に活かせます。

これは「税金を払う代わりに、将来の自分に仕送りしている」ようなものだと考えると、イメージしやすいかもしれません。

iDeCoの3つの税制メリット

- 掛金が全額所得控除:毎月の掛金が課税所得から差し引かれ、所得税・住民税が軽減される

- 運用益が非課税:通常約20%かかる税金が0円。複利効果を最大化できる

- 受取時も税制優遇:一時金なら「退職所得控除」、年金なら「公的年金等控除」が適用される

実際にどう始めればいいか(ステップ形式)

iDeCoを始める手順は、以下の4ステップです。

ステップ1:金融機関を選ぶ

銀行、証券会社、保険会社などがiDeCoを取り扱っています。選ぶ際のポイントは、口座管理手数料が安いこと、運用商品が豊富なことの2点です。ネット証券(SBI証券、楽天証券など)は手数料が低く、商品ラインナップも充実しているのでおすすめです。

ステップ2:必要書類を準備する

以下の書類が必要です。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 基礎年金番号がわかるもの(年金手帳、ねんきん定期便など)

- 事業所登録申請書(会社員の場合、勤務先に記入してもらう)

ステップ3:加入申込をする

選んだ金融機関のウェブサイトから申し込みます。掛金額、引き落とし口座、運用商品を選択します。初めての場合は、まずは少額(月5,000円〜1万円)からスタートして、慣れてから増額するのも良い方法です。

ステップ4:運用を開始し、年1回は見直す

申込から1〜2ヶ月後に運用が開始されます。その後は基本的に放置でOKですが、年に1回は運用状況を確認し、必要に応じて商品の配分を見直しましょう。

注意点・よくある失敗パターン

失敗例1:生活費を削ってまで掛金を高く設定してしまう

税制メリットに魅力を感じて無理な金額を設定すると、途中で家計が苦しくなります。iDeCoは掛金の減額・停止は可能ですが、引き出しはできません。まずは無理のない金額から始めましょう。

失敗例2:元本保証型ばかり選んで増えない

リスクを恐れて定期預金だけを選ぶと、税制優遇はあっても運用益がほとんど出ません。iDeCoは長期運用が前提なので、一部は投資信託を組み入れることで、インフレにも対応できる資産形成が可能になります。

失敗例3:手数料の高い金融機関を選んでしまう

口座管理手数料は毎月かかるコストです。年間数千円の差でも、30年続ければ大きな違いになります。事前に比較サイトなどで確認しておくと安心です。

2026年からの注意点:退職所得控除のルール変更

2026年1月から、iDeCoを一時金で受け取る際の税制ルールが厳しくなります。これまでは「5年ルール」(iDeCo一時金を受け取ってから5年以上空ければ退職金と別々に控除を適用できる)でしたが、「10年ルール」に変更されます。受取時期を検討する際は、この点も考慮しておきましょう。

よくある質問(FAQ)

Q1. iDeCoとNISAは両方使えますか?

A. はい、両方使えます。iDeCoは老後資金向けで60歳まで引き出せない代わりに所得控除がある、NISAはいつでも引き出せる代わりに所得控除はない、という違いがあります。目的に応じて使い分けるのがおすすめです。

Q2. 転職したらどうなりますか?

A. 転職しても資産はそのまま持ち運べます。転職先の企業年金制度によって掛金上限が変わる可能性があるので、金融機関に届け出が必要です。

Q3. 専業主婦(夫)でも加入できますか?

A. はい、加入できます。ただし、収入がない場合は所得控除のメリットが受けられません。それでも運用益非課税のメリットはあるので、世帯全体で検討してみてください。

Q4. 途中でやめることはできますか?

A. 掛金の拠出を停止することは可能ですが、積み立てた資産を60歳前に引き出すことは原則できません。どうしてもという場合は、障害給付金や死亡一時金などの例外があります。

Q5. いくらから始めるのがいいですか?

A. 最低額の月5,000円から始めて、慣れてきたら増額するのがおすすめです。無理なく続けることが長期投資では最も大切です。

関連記事もチェック

iDeCoと合わせて知っておきたい制度や知識について、以下の記事で詳しく解説しています。

複利効果とは?投資で資産が雪だるま式に増える仕組みを初心者向けに解説

企業型確定拠出年金(企業型DC)の仕組みと活用法|会社員が知っておくべき老後資金づくりの基本

つみたてNISAから新NISAへの移行完全ガイド|旧制度の資産はどうなる?やるべき手続きと注意点

まとめ

- iDeCoは掛金が全額所得控除になるため、税金を減らしながら老後資金を作れる

- 60歳まで引き出せないので、余裕資金で始めることが大前提

- 月5,000円からスタート可能で、初心者でも始めやすい

- 運用商品はバランス型やインデックスファンドを中心に選ぶと失敗しにくい

- 手数料の低いネット証券を選ぶことで、長期的なコストを抑えられる

- 2027年から掛金上限が大幅に引き上げられるので、今から準備しておくと良い

iDeCoは、知らなくて当たり前の制度です。でも、一度始めてしまえば、あとは自動的に積み立てられていくので、忙しい人でも続けやすい仕組みになっています。「老後が不安」と感じているなら、まずは少額からでもスタートしてみると、将来への安心感が少し増えるかもしれません。

免責事項

本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断はご自身の責任で行ってください。また、税制に関する情報は2026年1月時点のものであり、今後変更される可能性があります。最新情報はiDeCo公式サイトや厚生労働省のページでご確認ください。