この記事で分かること

- ETF(上場投資信託)と通常の投資信託の違い

- どちらが自分に向いているかの判断基準

- ETFを始めるための具体的なステップ

- 初心者がやりがちな失敗パターンと対策

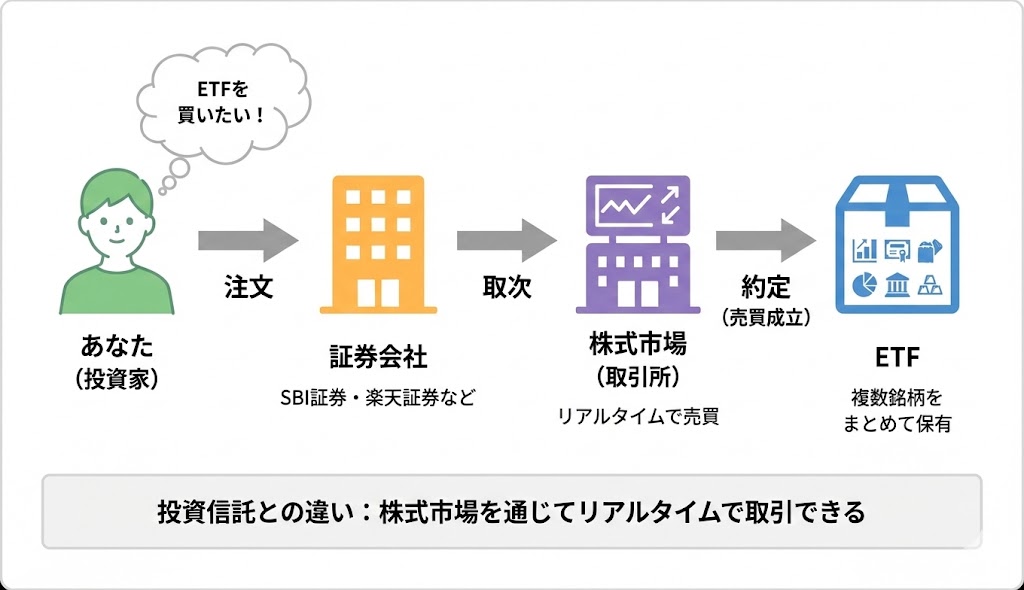

結論:ETFは投資信託の一種で、株のように取引できる商品です

ETF(上場投資信託)とは、株式市場で売買できる投資信託のことです。通常の投資信託と似ていますが、以下の3つの特徴があります:

- 株式と同じように、リアルタイムで売買できる

- 一般的に運用コスト(信託報酬)が低い

- 少額から分散投資ができる

「投資信託とどう違うの?」「初心者には難しいのでは?」と不安に思うかもしれませんが、仕組みを理解すれば、初心者でも十分に活用できる投資商品です。この記事では、ETFの基本から選び方まで、やさしく解説していきます。

ETFとは?用語の意味と基本的な仕組み

ETFは「Exchange Traded Fund」の略で、日本語では「上場投資信託」と呼ばれます。

初心者向け用語解説

「上場」とは? → 株式市場(東京証券取引所など)で取引できるということ。つまり、ETFは投資信託でありながら、株式のように市場で自由に売買できる商品なのです。

通常の投資信託との違い

通常の投資信託(非上場の投資信託)は、証券会社や銀行を通じて、1日1回決まる「基準価額」で売買します。注文してから実際に約定(売買成立)するまで、タイムラグがあります。

一方、ETFは株式市場でリアルタイムの価格で売買できます。市場が開いている時間なら、いつでも好きなタイミングで取引できるのが大きな特徴です。

コストの違い

ETFと投資信託では、運用コスト(信託報酬)にも違いがあります。

具体例で考えてみよう

TOPIX(東証株価指数)に連動する商品で比較すると、ETFの信託報酬は最安で年0.066%程度、投資信託は最安で年0.143%程度です(2025年1月時点)。長期で保有するほど、この差が効いてきます。

初心者がつまずきやすいポイント

ETFについて調べ始めると、以下のような疑問でつまずくことがよくあります:

- 「投資信託とETF、どっちを選べばいいの?」

- 「ETFは株式投資の経験がないと難しい?」

- 「信託報酬が低いって聞くけど、本当にお得なの?」

- 「種類が多すぎて、どれを選べばいいか分からない」

これらは知らなくて当たり前の疑問です。実際、ETFと投資信託は似ているようで異なる特徴があるため、自分に合った方を選ぶことが大切です。

ETFと投資信託の違いを具体例で解説

ETFと投資信託の違いを、「市場で買える野菜セット」と「宅配の野菜セット」に例えてみましょう。

投資信託(宅配の野菜セット)

- 毎月決まった日に届く(自動積立が便利)

- 価格は1日の終わりに決まる

- 手数料がやや高め(宅配料込み)

- 少額から定額で購入できる(100円〜)

ETF(市場で買える野菜セット)

- 好きなタイミングで買いに行ける

- 価格はその場でわかる(リアルタイム)

- 手数料が低め(自分で買いに行く分)

- 1口単位での購入(数千円〜)

どちらも「複数の野菜(銘柄)がセットになっている」という点は同じです。ライフスタイルや投資スタイルに合わせて選べば良いのです。

新NISAでの対応状況

2024年から始まった新NISAでは、ETFは主に「成長投資枠」で購入できます。

知っておきたいポイント

つみたて投資枠の対象商品は、投資信託が約295本に対し、ETFはわずか8本のみです(2025年1月時点)。そのため、つみたて投資枠で積立投資をしたい方は、投資信託の方が選択肢が豊富です。

実際にどう行動すればいいか(ステップ形式)

ETFを始める場合、以下のステップで進めていくと安心です:

ステップ1:証券口座を開設する

ETFを買うには、証券口座が必要です。ネット証券(楽天証券、SBI証券など)なら、口座開設手数料や維持費は無料です。新NISA口座を開設しておくと、非課税で投資できます。

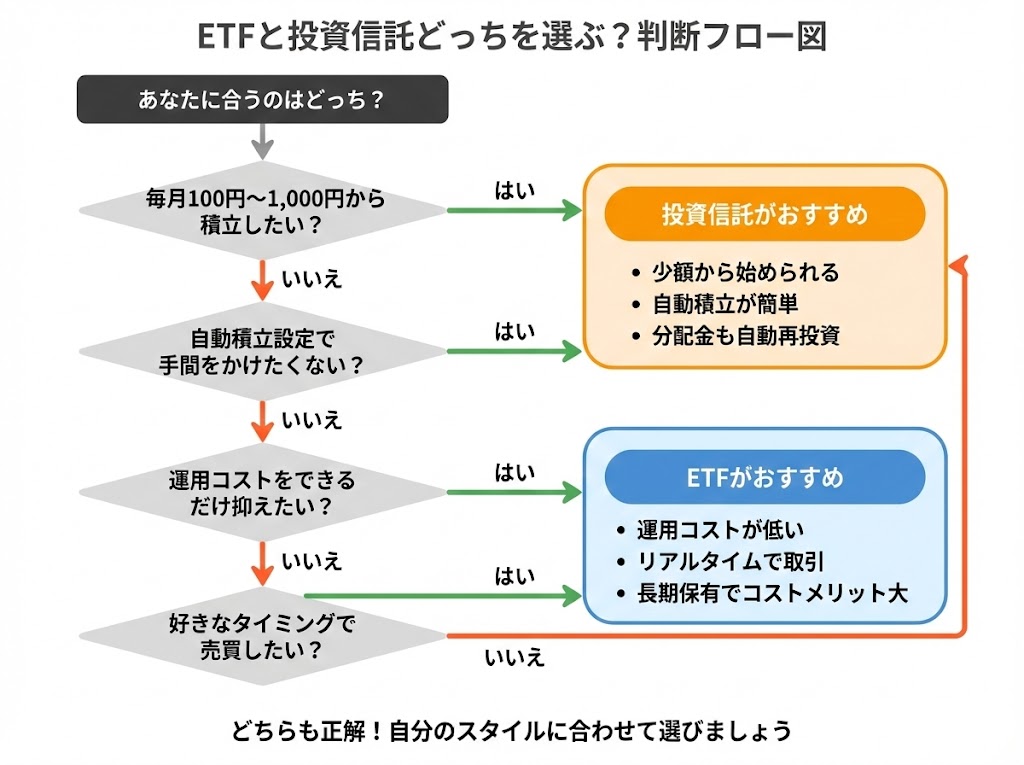

ステップ2:自分の投資スタイルを確認する

以下のような人にはETFが向いています:

- リアルタイムで価格を見ながら売買したい人

- 運用コストをできるだけ抑えたい人

- ある程度まとまった金額(数万円〜)を投資できる人

逆に、以下のような人には通常の投資信託の方が向いているかもしれません:

- 毎月コツコツ少額(100円〜)から積立したい人

- 自動積立設定で手間をかけたくない人

- 価格の変動を気にせず長期投資したい人

ステップ3:投資先を選ぶ

初心者におすすめなのは、インデックス型ETFです。例えば:

- 日経平均株価に連動するETF

- TOPIX(東証株価指数)に連動するETF

- S&P500(米国株式市場)に連動するETF

- 全世界株式に連動するETF

これらは、市場全体に分散投資する仕組みなので、個別の企業を選ぶ必要がなく、初心者でも取り組みやすい特徴があります。

ステップ4:少額から試してみる

最初は無理せず、少額から始めるのがおすすめです。1口数千円〜1万円程度のETFもあるので、まずは1口買ってみて、値動きや取引の感覚をつかんでみましょう。

ステップ5:定期的に買い増していく

慣れてきたら、定期的に買い増すことで、ドルコスト平均法の効果が得られます。毎月決まった金額分を購入することで、価格変動のリスクを分散できます。

インデックス投資の考え方については、こちらの記事で詳しく解説しています。

インデックス投資とは?初心者におすすめの理由と始め方

注意点・よくある失敗パターン

失敗パターン1:頻繁に売買してしまう

ETFは株式のようにリアルタイムで取引できるため、価格が気になって頻繁に売買してしまう人がいます。しかし、短期売買を繰り返すと、手数料がかさんだり、税金が多くかかったりします。長期保有を前提に考えると安心です。

失敗パターン2:信託報酬だけで選んでしまう

ETFは信託報酬が低いことが魅力ですが、それだけで選ぶのは危険です。流動性(売買のしやすさ)や運用資産額も確認しましょう。取引量が少ないETFは、売りたいときに売れないリスクがあります。

失敗パターン3:分配金の再投資を忘れる

重要な注意点

ETFの分配金は自動的に現金として口座に支払われ、自動で再投資されません。複利効果を得たい場合は、自分でETFを追加購入する必要があります。これが面倒な方は、分配金を自動再投資できる投資信託の方が向いているかもしれません。

失敗パターン4:複雑な商品に手を出す

ETFには、レバレッジ型(値動きが2倍になる)やインバース型(相場が下がると利益が出る)など、上級者向けの商品もあります。初心者のうちは、シンプルなインデックス型ETFから始めるのが無難です。

失敗パターン5:新NISA枠を活用しない

ETFは新NISA(成長投資枠)で購入できます。非課税のメリットを活かさない手はありません。まずはNISA口座で購入することを検討しましょう。

新NISAの仕組みについては、こちらの記事で解説しています。

つみたてNISAから新NISAへの移行完全ガイド|旧制度の資産はどうなる?やるべき手続きと注意点

よくある質問(FAQ)

Q1. ETFと投資信託、初心者はどちらから始めるべき?

A. 毎月コツコツ積立したい方は投資信託、ある程度まとまった資金でコストを抑えたい方はETFがおすすめです。どちらが優れているというわけではなく、自分の投資スタイルに合わせて選ぶことが大切です。

Q2. ETFはいくらから買えますか?

A. 銘柄によりますが、1口数千円〜1万円程度から購入できるものが多いです。一部の証券会社では、単元未満株として1株から購入できるサービスもあります。

Q3. ETFの売買手数料はかかりますか?

A. 通常、株式と同様に売買手数料がかかります。ただし、ネット証券では一定金額まで手数料無料のプランを提供しているところも多いです。また、一部のETFは売買手数料が無料になる場合もあります。

Q4. ETFの分配金はどうなりますか?

A. ETFの分配金は、自動的に現金として証券口座に入金されます。投資信託のように自動で再投資する仕組みはないため、複利効果を得たい場合は自分で追加購入する必要があります。

Q5. 海外ETFと国内ETFはどう違いますか?

A. 国内ETFは東京証券取引所で円建てで取引でき、海外ETFは米国市場などでドル建てで取引します。初心者の方は、まず国内ETFから始めると、為替の影響を考えずにシンプルに投資できます。

証券口座の開設方法については、こちらで詳しく解説しています。

証券口座の開設方法とは?初心者が迷わず始められる5つのステップ

まとめ

- ETFは投資信託の一種で、株式市場で売買できる商品。リアルタイムの価格で取引できるのが特徴です。

- 通常の投資信託との違いは、取引方法と運用コスト。自分の投資スタイルに合わせて選びましょう。

- 初心者にはインデックス型ETFがおすすめ。市場全体に分散投資でき、個別銘柄を選ぶ必要がありません。

- 少額から始めて、長期保有を前提に考えることで、リスクを抑えながら資産形成ができます。

- 新NISA口座を活用することで、税制優遇を受けながら投資できます。

ETFは「難しそう」と思われがちですが、仕組みを理解すれば、初心者でも十分に活用できる投資手段です。まずは証券口座を開設して、少額から試してみることをおすすめします。焦らず、自分のペースで進めていきましょう。

ETFと投資信託の違いについてより詳しく知りたい方は、日本証券業協会の解説ページも参考になります。

免責事項

本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断はご自身の責任で行ってください。記事中の数値は2025年1月時点の情報に基づいており、最新の情報は各運用会社や証券会社の公式サイトでご確認ください。