この記事で分かること

- ドルコスト平均法は「いつ買えばいいか」の悩みを解消する投資法

- 価格が高いときは少なく、安いときは多く買える仕組み

- 初心者が陥りやすい失敗パターンと対策

- 自動積立で続けやすくするコツ

結論:ドルコスト平均法は「買うタイミング」の悩みを減らしてくれる投資法

ドルコスト平均法とは、毎月など決まったタイミングで、一定の金額ずつ投資する方法のことです。価格が高いときは少なく、安いときは多く買えるため、平均購入価格を抑える効果があります。初心者にとって「いつ買えばいいか分からない」という不安を解消し、感情に左右されずコツコツ続けられる仕組みです。

ドルコスト平均法の意味と基本的な仕組み

ドルコスト平均法(Dollar Cost Averaging)は、定期的に一定金額で投資を続ける手法です。毎月1万円、3万円など、決まった金額を投資信託や株式に投資していくイメージです。

初心者向け用語解説

「平均購入価格」とは? → これまでに買った投資商品の、1口あたりの平均的な買値のこと。安いときにたくさん買えると、この平均価格が下がります。

この方法の特徴は、価格が変動しても購入を続ける点にあります。価格が高いときは少ない口数(または株数)しか買えませんが、価格が安いときはたくさん買えます。結果として、平均購入単価が平準化され、高値づかみのリスクを減らせるのです。

具体例で考えてみよう

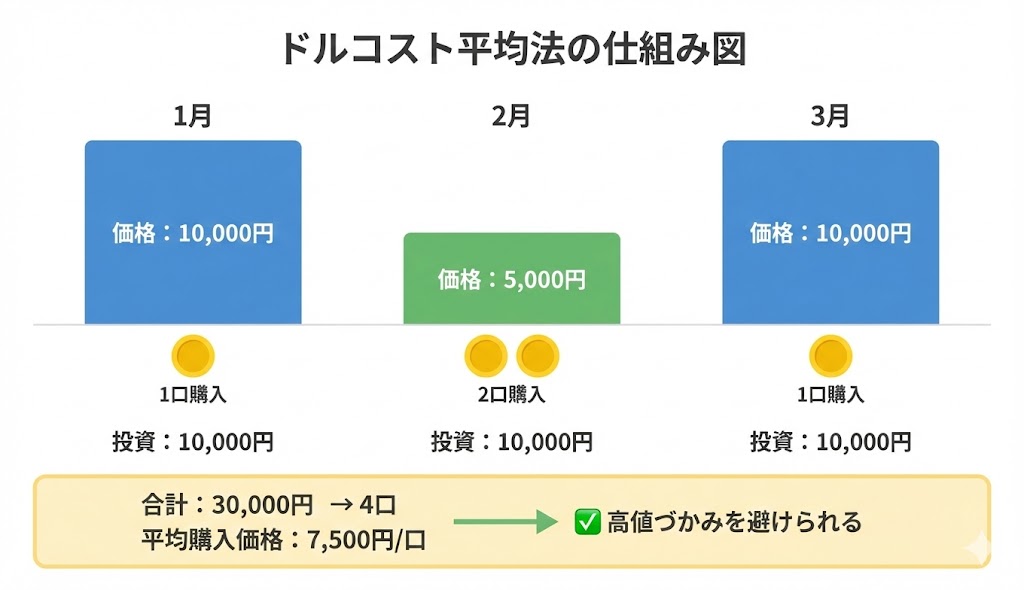

毎月1万円ずつ投資信託を買う場合:

- 1月:価格1万円 → 1口購入

- 2月:価格5千円 → 2口購入

- 3月:価格1万円 → 1口購入

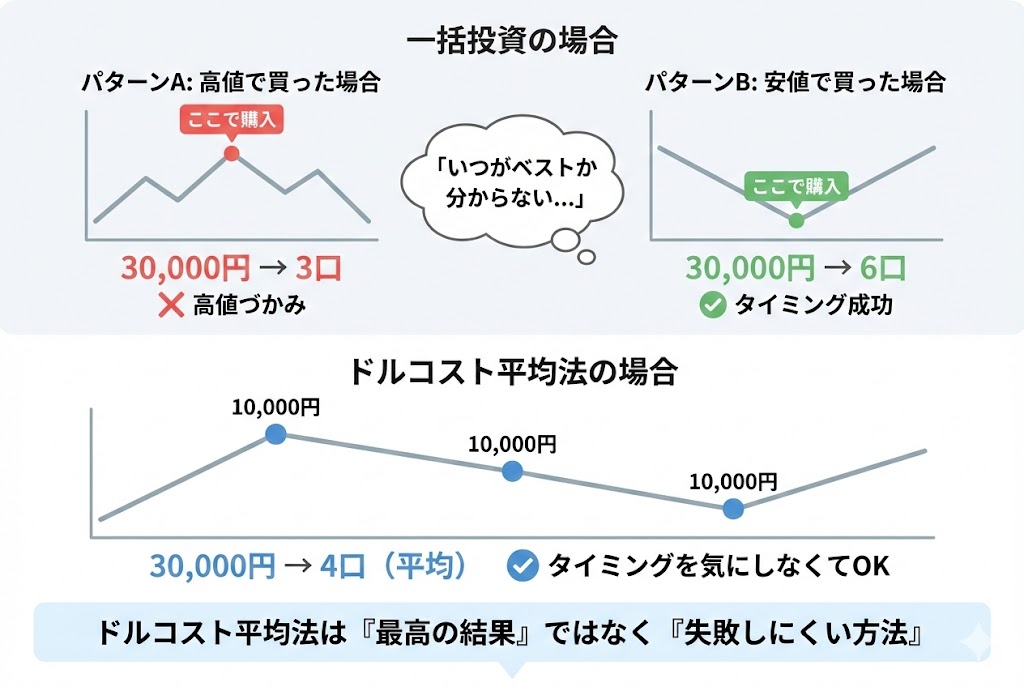

合計3万円で4口買えたので、平均購入価格は7,500円/口になります。もし1月に3万円を一括投資していたら3口しか買えず、2月に投資していれば6口も買えた計算です。タイミングで大きく差が出ることが分かりますね。

初心者がつまずきやすいポイント

「価格が下がっているときに買い続けるのが怖い」という感情です。人間の本能として、価格が下がると「もっと下がるかも」と不安になり、買うのをやめたくなります。

また、「一括で投資した方が得では?」という疑問も出てきます。確かに、価格が右肩上がりなら一括投資の方が有利です。しかし、将来の価格は誰にも分かりません。ドルコスト平均法は「最高の結果」ではなく「失敗しにくい方法」と考えるとよいでしょう。

よくある誤解

「ドルコスト平均法なら絶対損しない」というのは誤解です。価格が一貫して下がり続ければ損失は出ます。ただし、長期的に成長が期待できる市場に投資する場合、一時的な下落も含めて平均化できるメリットがあります。

初心者向け用語解説

「高値づかみ」とは? → 価格が高いタイミングで買ってしまうこと。その後価格が下がると、含み損を抱えることになります。

具体例とたとえ話で理解する

ドルコスト平均法を「スーパーでの買い物」にたとえてみましょう。

あなたが好きなリンゴを毎週買うとします。ある週は1個200円、別の週は特売で1個100円。毎週500円分買うと決めていれば、高いときは2個、安いときは5個買えます。年間で見ると、平均的な価格で買えていることになります。

一方、「安いときにまとめ買いしよう」と考えても、いつが最安値か分かりません。待っている間に特売が終わり、結局高値で買う羽目になることもあります。定期的に買い続ける方が、タイミングを気にせず安定して買えるのです。

実際にどう行動すればいいか(ステップ形式)

ステップ1:投資する金額を決める

毎月いくらなら無理なく続けられるか考えましょう。最初は月3,000円〜5,000円など少額からでOKです。生活費に影響しない範囲で設定してください。

少額から始める投資については、こちらの記事で詳しく解説しています。

少額投資とは?100円・1000円から始められる投資の種類と選び方

ステップ2:投資先を選ぶ

ドルコスト平均法に向いているのは、長期的に成長が期待できる投資信託やETFです。インデックスファンド(日経平均やS&P500に連動するもの)は、初心者にも分かりやすくおすすめです。

ETF(上場投資信託)とは?投資信託との違いと初心者向けの選び方

ステップ3:自動積立を設定する

証券会社の「積立設定」機能を使えば、毎月自動で買付が行われます。自分で毎回操作する必要がなく、買い忘れや感情に左右されるリスクを避けられます。

実践のヒント

新NISAのつみたて投資枠を活用すると、運用益が非課税になります。証券口座を開設したら、つみたて投資枠での積立設定を検討してみてください。

つみたてNISAから新NISAへの移行完全ガイド|旧制度の資産はどうなる?やるべき手続きと注意点

ステップ4:長期的に続ける

ドルコスト平均法の効果は数年単位で発揮されます。短期的な価格変動に一喜一憂せず、淡々と続けることが大切です。

長期投資で複利効果がどう働くかについては、こちらの記事をご覧ください。

複利効果とは?投資で資産が雪だるま式に増える仕組みを初心者向けに解説

注意点・よくある失敗パターン

失敗パターン1:価格が下がったときにやめてしまう

価格が下落すると不安になり、積立をストップしてしまう人がいます。しかし、安いときこそ多く買えるチャンスです。長期的に回復が見込めるなら、続けることが重要です。

失敗パターン2:短期間で結果を求める

1〜2年で「儲からない」と判断するのは早すぎます。ドルコスト平均法は5年、10年と続けることで効果が現れる手法です。

失敗パターン3:投資先を頻繁に変える

「別の商品の方が良さそう」と頻繁に乗り換えると、手数料がかかったり、長期投資の効果が薄れます。一度決めたら基本的には継続する姿勢が大切です。

注意点:手数料に気をつける

ドルコスト平均法では購入回数が増えるため、購入時手数料がかかる商品は避けるのが賢明です。ノーロード(購入時手数料なし)の投資信託を選びましょう。

よくある質問(FAQ)

Q1. ドルコスト平均法と一括投資、どちらがいいですか?

A. 一概には言えません。相場が右肩上がりなら一括投資が有利ですが、将来は予測できません。投資に慣れていない方や、タイミングで悩みたくない方には、ドルコスト平均法が向いています。

Q2. 毎月いくらから始められますか?

A. 証券会社によっては100円から積立できます。まずは無理のない金額から始めて、慣れてきたら増額を検討するのがおすすめです。

Q3. いつ始めるのがベストですか?

A. ドルコスト平均法の良いところは「いつ始めても良い」点です。タイミングを分散して買うので、始める時期を悩む必要がありません。思い立ったときに始めるのが一番です。

Q4. 価格が下がり続けたらどうすればいいですか?

A. 長期的に成長が見込める市場(世界株式など)に投資しているなら、下落局面は安く買えるチャンスとも言えます。ただし、投資先自体に問題がある場合は見直しが必要です。

Q5. 積立金額は途中で変えてもいいですか?

A. はい、変更可能です。収入が増えたら増額、家計が厳しくなったら減額するなど、柔軟に調整してください。大切なのは無理なく続けることです。

まとめ

- ドルコスト平均法は、定期的に一定額を投資し続ける方法で、価格変動リスクを平準化できます

- 買うタイミングを悩まなくてよいため、初心者でも続けやすく、感情に左右されません

- 価格が下がったときも買い続けることが重要で、長期的な視点で取り組む必要があります

- 自動積立設定を活用すれば、手間なく継続でき、買い忘れも防げます

- 短期的な結果を求めず、5年〜10年の長期投資として実践することで、効果を実感できます

ドルコスト平均法は「完璧な投資法」ではありませんが、初心者が無理なく、失敗しにくい形で投資を始められる方法です。まずは少額から、自動積立で始めてみると安心です。

免責事項

本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断はご自身の責任で行ってください。