この記事で分かること

- 複利効果の基本的な仕組みと、単利との違い

- なぜ長期投資で複利効果が大きな差を生むのか

- 複利効果を最大限に活かすための具体的な5つのステップ

- 初心者がやりがちな失敗パターンとその対策

結論:複利効果は「お金がお金を生む」資産形成の強い味方

複利効果とは、投資で得た利益をそのまま再投資することで、利益が利益を生み、資産が雪だるま式に増えていく仕組みのことです。時間を味方につければつけるほど効果が大きくなるため、投資初心者こそ早めに理解しておきたい考え方です。単利(最初の元本だけに利息がつく)と比べると、長期間では大きな差が生まれます。焦らず、コツコツと続けることが複利効果を最大限に活かすポイントです。

複利と単利の違い:基本的な仕組みを理解しよう

まず、複利と対になる「単利」という言葉を知っておきましょう。

初心者向け用語解説

「単利」とは? → 最初に預けた元本にだけ利息がつく計算方法のこと。増えた分には利息がつきません。

「複利」とは? → 元本+利息の合計に対して、次の利息がつく計算方法のこと。増えた分にも利息がつきます。

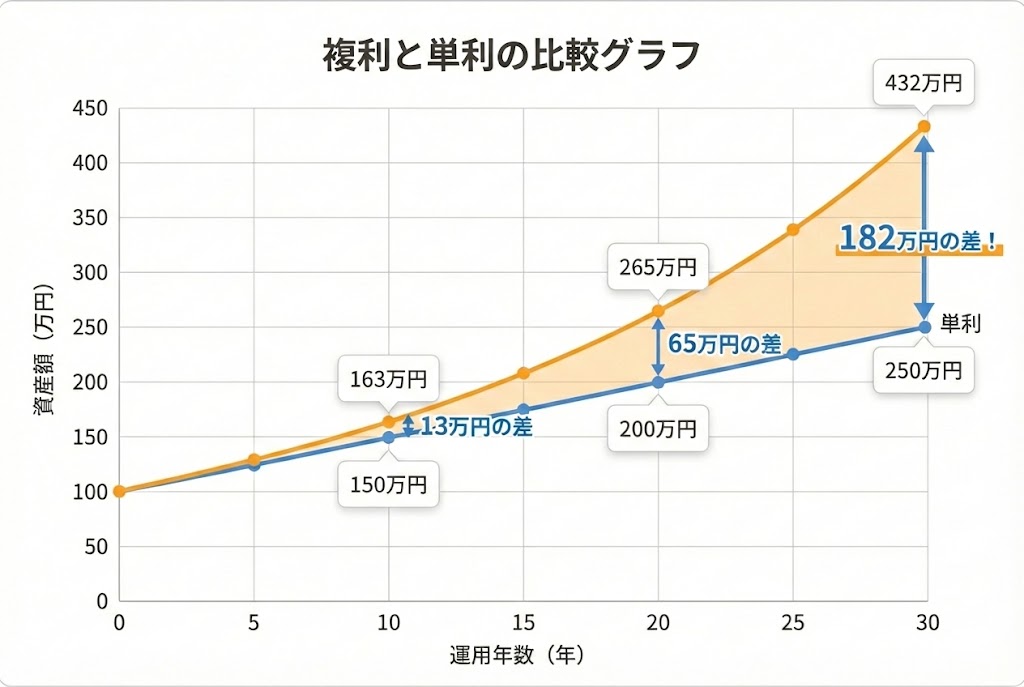

単利とは、最初の元本に対してのみ利息がつく計算方法です。たとえば100万円を年利5%で運用した場合、毎年5万円ずつ増えていきます。10年後には150万円(元本100万円+利息50万円)になります。

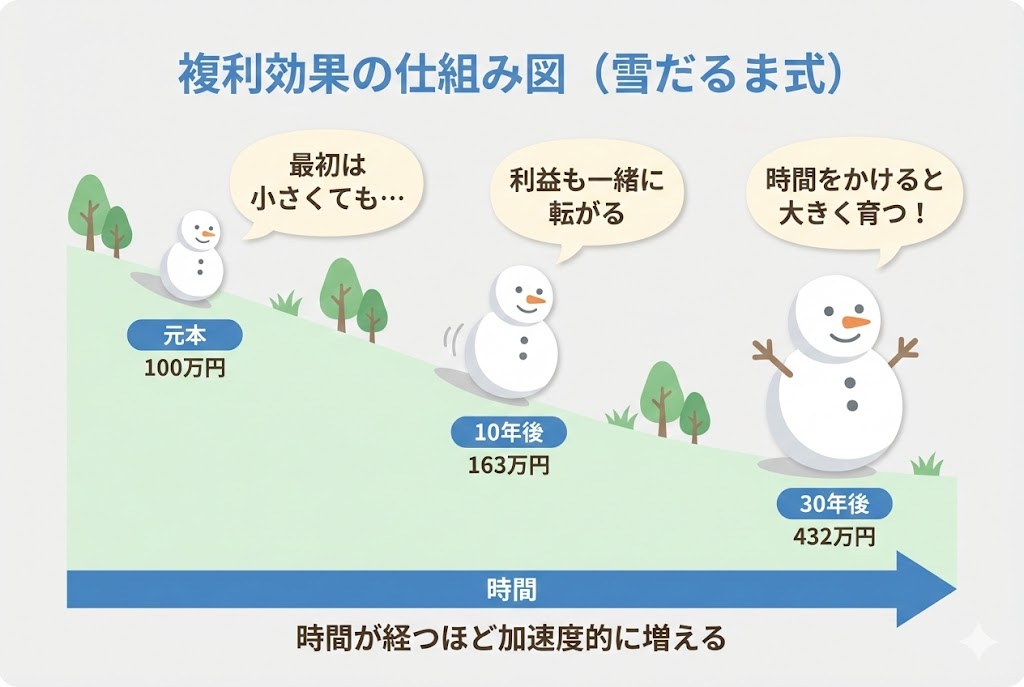

一方、複利は、元本と前の期間で得た利益を合わせた金額に対して利息がつきます。同じ100万円を年利5%で複利運用すると、1年目は105万円、2年目は約110万円、3年目は約116万円…というように、増えた分がさらに増えるため、10年後には約163万円になります。単利との差は13万円以上です。

具体例で考えてみよう

100万円を年利5%で10年運用した場合:

- 単利:100万円 → 150万円(+50万円)

- 複利:100万円 → 約163万円(+約63万円)

- 差額:約13万円

たった10年でも13万円の差。これが20年、30年と続くと、差はさらに大きく広がります。

この「利益が利益を生む」という構造こそが、複利効果の本質です。

初心者がつまずきやすいポイント

「複利効果はすぐには実感できない」という現実

複利効果は、最初の数年間はあまり実感できません。なぜなら、元本が小さいうちは増える金額も小さいからです。「本当に意味があるの?」と不安になる方も多いですが、ここで諦めずに続けることが重要です。

初心者向け用語解説

「元本」とは? → 最初に投資したお金のこと。たとえば毎月3万円を積み立てているなら、1年後の元本は36万円です。

「損失が出たときも複利は働く」という注意点

複利効果は、プラスの方向だけでなく、マイナスの方向にも働きます。つまり、損失が出た場合は元本が減り、その減った元本に対して次の損失が計算されるため、損失の影響も大きくなる可能性があります。ただし、長期投資では市場の一時的な値動きに左右されにくくなるため、リスクを抑えられるといわれています。

「利益を受け取ってしまうと複利にならない」

投資信託の分配金や株式の配当金を受け取って使ってしまうと、複利効果は得られません。複利効果を最大限活かすには、得られた利益を再投資することが不可欠です。

具体例で理解する複利効果の威力

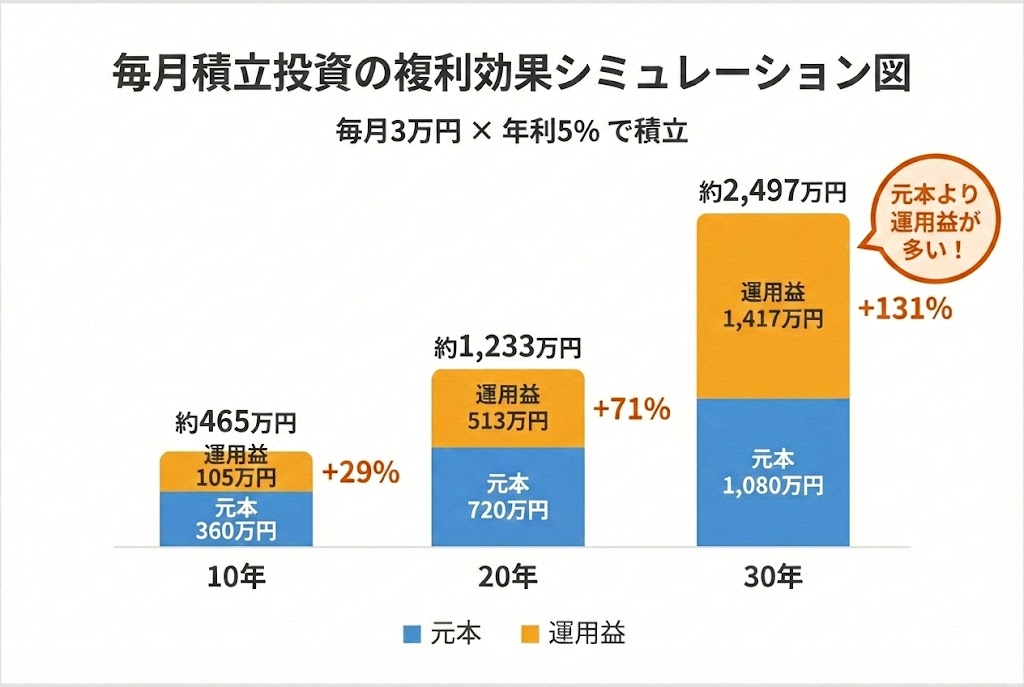

たとえ話で考えてみましょう。あなたが毎月3万円ずつ、年利5%で運用したとします。

毎月3万円を年利5%で積立投資した場合

- 10年間続けた場合:元本360万円に対して、資産は約465万円に(約105万円の利益)

- 20年間続けた場合:元本720万円に対して、資産は約1,233万円に(約513万円の利益)

- 30年間続けた場合:元本1,080万円に対して、資産は約2,497万円に(約1,417万円の利益)

10年から20年で利益は約5倍、20年から30年でさらに約2.8倍に増えています。これが複利効果です。時間が経てば経つほど、加速度的に資産が増えていくのが分かります。

まるで小さな雪玉が坂道を転がりながら、どんどん大きくなっていくイメージです。最初は小さくても、時間をかけることで予想以上に大きく育つのです。

実際にどう行動すればいいか:複利効果を活かす5つのステップ

ステップ1:再投資型の金融商品を選ぶ

投資信託なら「分配金再投資型」を選びましょう。自動的に分配金が再投資されるため、複利効果を手間なく得られます。

ステップ2:NISA・iDeCoなどの税制優遇制度を活用する

通常、投資で得た利益には約20%の税金がかかりますが、NISAやiDeCoを使えば非課税で運用できます。税金がかからない分、複利効果がさらに大きくなります。

新NISA(2024年〜)のポイント

- つみたて投資枠:年間120万円

- 成長投資枠:年間240万円

- 生涯投資枠:1,800万円

- 非課税保有期間:無期限

非課税期間が無期限になったことで、複利効果をより長く享受できるようになりました。

ステップ3:できるだけ早く始める

複利効果は時間が長いほど威力を発揮します。「まだ投資の勉強が足りない」と先延ばしにせず、少額からでも早めにスタートすることをおすすめします。

ステップ4:定期的に積立投資を続ける

毎月一定額を積み立てることで、元本が増え続け、複利効果も大きくなります。また、価格が高いときも安いときも買うことで、リスクを分散できます(ドルコスト平均法)。

初心者向け用語解説

「ドルコスト平均法」とは? → 毎月同じ金額を投資することで、価格が高いときは少なく、安いときは多く買える仕組み。結果として平均購入価格を抑えられます。

ステップ5:途中で引き出さない・使わない

複利効果を最大限に活かすには、長期間運用を続けることが何より大切です。一時的な値下がりで焦って売ったり、利益を引き出して使ったりせず、目標達成まで続けましょう。

インデックス投資は複利効果を活かした長期運用に適した投資方法です。

インデックス投資とは?初心者におすすめの理由と始め方

注意点・よくある失敗パターン

失敗パターン1:短期で結果を求めてしまう

「1年やったけど、全然増えない」と諦めてしまうケースです。複利効果は10年、20年という長い目で見て初めて実感できるものです。短期的な結果に一喜一憂せず、淡々と続けることが大切です。

失敗パターン2:利益が出たらすぐ引き出してしまう

「少し増えたから、これで旅行に行こう」と引き出してしまうと、複利効果は途切れてしまいます。臨時収入のような気持ちになるのは分かりますが、将来の大きな資産のために再投資する習慣をつけましょう。

失敗パターン3:高利回りを狙いすぎてリスクを取りすぎる

「複利効果を早く実感したい」と、高リスク・高リターンの商品に手を出して大きな損失を被るケースです。複利効果は安定的に続けることが前提です。無理のない範囲で、長期・分散投資を心がけましょう。

失敗パターン4:手数料が高い商品を選んでしまう

運用コストが高いと、複利効果が削られてしまいます。インデックスファンドなど、手数料が低い商品を選ぶことも重要です。

投資を続ける中で、利益確定や出口戦略について悩むこともあるかもしれません。

投資のやめ時とは?利益確定と出口戦略の考え方を初心者向けに解説

よくある質問(FAQ)

Q1. 複利効果を得るには、いくらから始めればいいですか?

金額に決まりはありません。毎月1,000円からでも複利効果は働きます。大切なのは金額の大きさよりも、早く始めて長く続けることです。無理のない金額から始めて、徐々に増やしていくのがおすすめです。

Q2. 複利と単利、どちらで計算されるか商品によって違いますか?

投資信託で「分配金再投資型」を選べば自動的に複利で運用されます。一方、「分配金受取型」を選ぶと、分配金を受け取るため複利効果は得られません。購入時に設定を確認しましょう。

Q3. 複利効果は預金でも得られますか?

銀行預金も複利で計算される商品がほとんどですが、現在の金利(0.001%程度)では複利効果はほとんど実感できません。複利効果を活かすなら、ある程度のリターンが期待できる投資商品を検討するとよいでしょう。

Q4. マイナスの複利効果が怖いのですが、どう対策すればいいですか?

分散投資と長期投資がポイントです。一つの商品に集中せず、複数の資産に分けて投資することでリスクを抑えられます。また、短期的な下落に慌てず、長期で運用することで市場全体の成長を取り込めます。

Q5. 途中で積立金額を変えても複利効果は続きますか?

はい、続きます。積立金額を増やしても減らしても、それまで積み立てた分には引き続き複利効果が働きます。生活状況に合わせて無理なく調整してください。

複利の力を実際に体験した投資家の声もご紹介しています。

投資を始めて初めて複利の力を実感した日 ー 数年後の自分への贈り物

まとめ:複利効果は時間を味方にする最強の武器

- 複利効果とは、利益が利益を生み、雪だるま式に資産が増える仕組み

- 単利と違い、元本と利益の合計に対して利息がつくため、長期では大きな差が生まれる

- 最初の数年は実感しにくいが、10年、20年と続けることで加速度的に増えていく

- 再投資型の商品を選び、NISAやiDeCoを活用することで効果を最大化できる

- 短期的な結果を求めず、コツコツと長期で続けることが何より大切

複利効果は、特別な才能やテクニックがなくても、誰でも時間を味方につければ活かせる強力な仕組みです。焦らず、諦めず、少額からでも早めに始めて、将来の自分への贈り物を育てていきましょう。

NISAを活用した資産形成について詳しく知りたい方は、こちらの記事も参考にしてください。

つみたてNISAから新NISAへの移行完全ガイド|旧制度の資産はどうなる?やるべき手続きと注意点

免責事項

本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断はご自身の責任で行ってください。記事内の計算例は仮定に基づくシミュレーションであり、将来のリターンを保証するものではありません。詳しくは金融庁のNISA特設サイトもご参照ください。